Finanzplanung und private Versicherungen

Wir sagen dir, was du mit deinem Geld tun kannst. Und was du nicht tun musst. Ziel ist es deine Risiken und Sorgen zu reduzieren, dir Arbeit ab zu nehmen und dir zu helfen, deine Ziele zu erreichen.

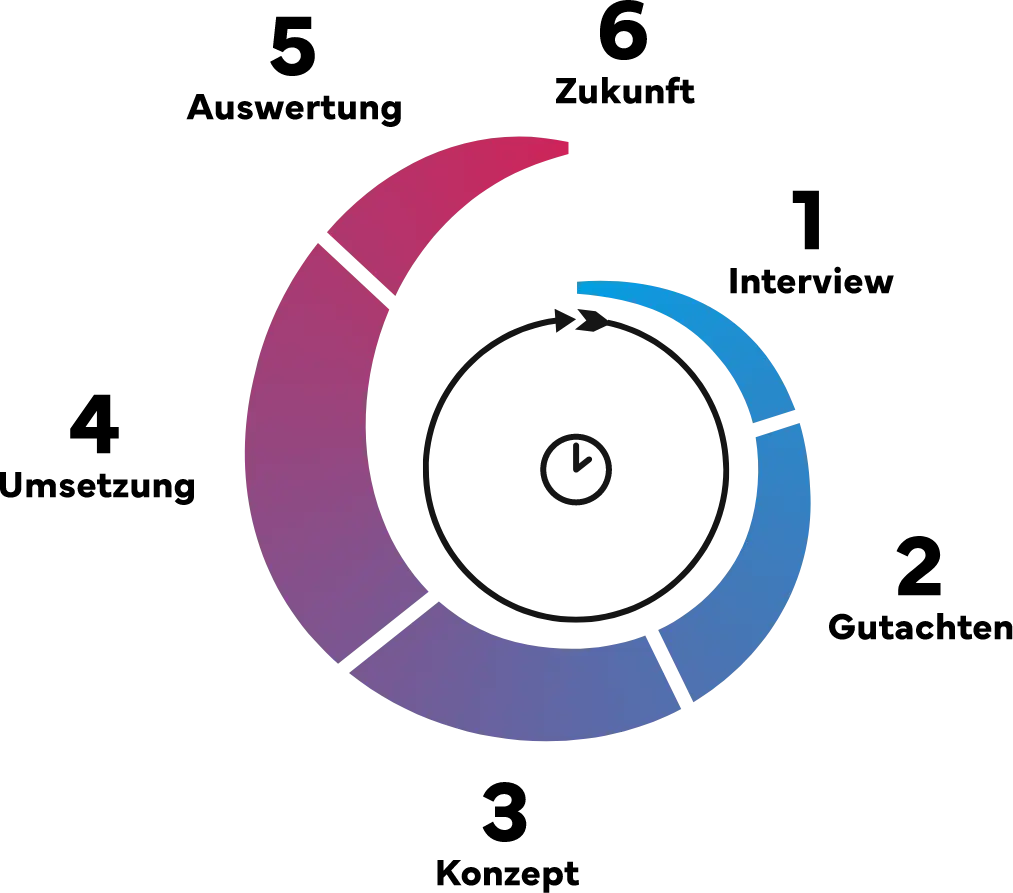

Methodik

Im ersten Schritt stehst du im Mittelpunkt. Mit einem Interview lernen wir dich kennen und schauen uns an, was du an Finanzprodukten hast. Danach bewerten wir deine Situation und erstellen ein Gutachten, mit dem du auf einer Seite alle Punkte siehst. Das Ampelsystem sagt dir, was gut und was schlecht ist.

Anschließend zeigen wir dir das Konzept und entscheiden gemeinsam, welche Empfehlungen wir umsetzen oder auf später verschieben. Danach begleiten wir dich weiterhin und stehen dir in jederzeit zur Verfügung.

Inhalt

Wir stellen uns vor

Nutzen

Eine andere Form der Finanzberatung kennen lernen

Kosten

Aufwand Mandant 60 Min.

Aufwand Berater 70 Min.

Inhalt

über Ziele, Interessen, Ängste und Erfahrungen sprechen, Informationen sammeln, Einnahmen und Ausgaben erfassen, Vermögen und Verbindlichkeiten aufnehmen, Kostenvoranschlag erstellen

Nutzen

transparente Darstellung der anfallenden Kosten, Fragen für persönliche Weiterentwicklung

Kosten

Aufwand Mandant 60 – 120 Min.

Aufwand Berater 80 – 180 Min.

Inhalt

Mandantenprofil anlegen, Vertragsunterlagen sichten und aktualisieren, Risikoprofil erstellen, Finanzcheck durchführen, Maklervertrag besprechen

Nutzen

Übersicht über die eigenen Finanzen

Kosten

Aufwand Mandant 60 – 100 Min.

Aufwand Berater 80 – 150 Min.

Inhalt

Risikovoranfragen durchführen, Verbesserungsvorschläge aufstellen, Ergebnisse präsentieren, Maßnahmen besprechen

Nutzen

Wissen wie es besser geht

Kosten

Aufwand Mandant 60 – 90 Min.

Aufwand Berater 80 – 200 Min.

Inhalt

Verträge abschließen oder übernehmen, Maßnahmen umsetzen, Deckungslücken schließen

Nutzen

professionelle Abwicklung, wenig Aufwand für Mandant

Kosten

Aufwand Mandant 60 – 90 Min.

Aufwand Berater 100 – 240 Min.

Inhalt

Umsetzung kontrollieren, Änderungen präsentieren, Provisionen offenlegen, Abrechnung erstellen, Fahrplan aufzeigen

Nutzen

Wissen wie es weiter geht, wissen, was es gekostet und was es gebracht hat

Kosten

Aufwand Mandant 30 – 60 Min.

Aufwand Berater 100 – 240 Min.

Inhalt

auf Änderungen reagieren, finanzielle Situation überwachen, Fragen beantworten

Nutzen

Beratung und Änderungen nur wenn es notwendig ist

Kosten

Aufwand Mandant individuell

Aufwand Berater individuell

Gutachten & Konzept

Finanzthemen sind oftmals schwer verständlich. Deshalb machen wir es leicht. Auf einer Seite siehst du, wie es bei dir aussieht. Auf einer weiteren Seite zeigen wir dir, was man anpassen könnte bzw. was noch warten kann. Kein Papierkrieg, kein Fachchinesisch, versprochen!

Schließlich geht es um dein Geld und da brauchst du Durchblick.

Haushalt

Existenz

Schulden

Rücklagen

Besitz

Ruhestand

Vermögen

Haushalt

Prioritäten

Eine klare Priorisierung ist bei der Komplexität und Vielfalt des

Finanzkonzepts wichtig. Dabei lassen wir uns von vier Prinzipen

leiten:

1. Prinzip:

Allgegenwärtige vor zukünftigen Risiken

2. Prinzip:

existenzbedrohende Risiken vor Risiken mit niedrigen

wirtschaftlichen Auswirkungen

3. Prinzip:

Unvermeidbare vor vermeidbaren Risiken

4. Prinzip:

Versicherungspflichtige vor nicht versicherungs-

pflichtigen Risiken

Somit stellen wir die Themen an den Anfang der Beratung, die für

dich besonders wichtig sind. Das steht im Gegensatz zu vielen

Verkaufsgesprächen klassischer provisionsbasierter Beratung. Dort

stehen Themen am Anfang, die sich leicht verkaufen lassen, einen

hohen Ertrag bringen oder einen geringen Aufwand erwarten

lassen.

Wir orientieren uns dabei weitestgehend an der DIN 77230 (BasisFinanzanalyse für Privathaushalte)

Beim Thema Nachwuchs geht es immer auch finanzielle Fragen. Wir gehen ihnen auf den Grund.

Um die großen Veränderungen im Leben: Berufseinstieg, Heirat, Kinder, Haus, Auto, Umzug, Urlaubsreisen, Trennung entspannt anzugehen, empfiehlt es sich, im Vorfeld einen „Fahrplan“ zu entwickeln, an dem man sich in Sachen Finanzen und Versicherung entlanghangeln kann.

In unseren Beratungen stellen wir regelmäßig fest, dass man sich immer erst dann drum kümmert, wenn tausend andere Dinge zu tun und vorzubereiten sind. Dieses Vorgehen ist eher schlecht, da man gerade in Stresssituationen anfälliger für Verkaufsprofis ist und Verträge abschließt, die man im Zweifel nicht braucht oder wichtige Sachen vergisst.

Große Veränderungen im Leben bedeuten große Auswirkungen auf die Finanz- und Versicherungssituation. Hierfür ist es sinnvoll, systematisch vorzugehen. In diesem Beitrag geht es um die Beratungsaspekte beim Thema Autokauf.

Haftungsrisiken

Der Halter eines Kraftfahrzeuges ist gesetzlich verpflichtet, eine Kfz-Haftpflichtversicherung abzuschließen. Die Haftung ist der Höhe nach nicht begrenzt. Wer sich ein Auto zulegt, sollte am besten im Vorfeld auch das Thema Haftpflicht besprechen und durchrechnen. Es gibt Fahrzeugklassen, wie Golf-Modelle, die besonders teuer sind. So gerät das vermeintlich günstige Angebot schnell zum Bumerang. Es empfiehlt sich, eine Selbstbeteiligung im Schadenfall zu vereinbaren, um den Beitrag zu reduzieren. Wir empfehlen, eine jährliche Zahlweise zu vereinbaren. Warum? Ein Ratenzuschlag von 5% wegen monatlicher Zahlweise entspricht einem effektivem Zins von 9,1%. Da wird sogar der Dispo fast attraktiver.

Sachwertrisiken

Ein Kraftfahrzeug kann einen erheblichen Vermögenswert darstellen. Der Abschluss einer Teilkasko- bzw. Vollkaskoversicherung kann daher insbesondere bei relativ neuen und/oder teuren Fahrzeugen sinnvoll sein. Allerdings sollte die Kirche im Dorf bleiben. Ein Auto ist in erster Linie ein Gebrauchsgegenstand. Eine Vollkasko ist aus unserer Sicht allenfalls bei einem vollfinanzierten Wagen notwendig. Geprüft werden sollte in diesem Zusammenhang, ob und wie der Inhalt im Kraftfahrzeug versichert ist. Oftmals ist ein ausreichender Notgroschen besser als eine Versicherung. Wir verweisen dabei auf unseren ersten Beitrag hier auf Cashkurs.

Wer seinen Wagen finanziert oder least, sollte vor allem auf die sog. GAP-Deckung achten. Oftmals ist der Restwert eines finanzierten Autos niedriger als die Restschuld. Wenn das Auto nur noch Schrott ist, bleibt man trotz Entschädigung der Versicherung auf einem Batzen Geld sitzen. Diese Differenz übernimmt dann die GAP-Deckung.

Bei Teil- und Vollkasko gilt der einfache Grundsatz: Je teurer das Auto, desto teurer die Versicherung. Auch hier sollte vorab unbedingt der Versicherungsaufwand abgeschätzt werden.

Rücklagen und Verbindlichkeiten

Am besten ist es, mittelfristig Geld für den Kauf eines Autos zur Seite mittels Tagesgeldkonto anzusparen. Wer das schafft, spart sich die zum Teil hohen Finanzierungskosten, reduziert seine Fixkosten und damit sein Risiko, außerdem steigert er seine Flexibilität.

Wer dennoch finanziert, sollte eine möglichst hohe Tilgung und eine geringe Laufzeit wählen. Ganz besonders tückisch sind geringe oder keine Anzahlungen, moderate Raten in Verbindung mit einer hohen Schlussrate. Oftmals bleibt einem nichts anderes übrig, als eine weitere Finanzierung abzuschließen. Mit diesen Konstruktionen werden die wahren Kosten des Autos hervorragend verschleiert.

Wer finanziert oder least, sollte in dem Zusammenhang angebotene Versicherung wie Restschuld- oder Arbeitslosenversicherungen abwählen. Diese sind teuer und unsinnig. Das besonders unangenehme dabei ist, dass die Versicherungskosten zu Beginn und einmalig fällig werden und daher auf den Kaufpreis und damit den Kredit geschlagen werden.

Sonstige Risiken

Wer mit dem Auto unterwegs ist, kann in einen fremdverschuldeten Unfall geraten. Dabei kann es zu Streitigkeiten mit der gegnerischen Versicherung oder der Werkstatt kommen. Die in diesem Zusammenhang anfallenden Kosten können über eine Verkehrs-Rechtsschutzversicherung abgesichert werden. Außerdem werden verschiedene Dienstleistungen „rund um das Kfz“, so genannte Assistanceleistungen (z.B. Schutzbrief), angeboten. Auch hier ist zu überlegen, ob wirklich jede Eventualität versichert werden muss.

Einkommensausfall

Wer sich ein Auto kauft, muss mit stark steigenden Ausgaben rechnen: Kraftstoff, Versicherung, Reparatur, Steuer, Parken, Pflege, Finanzierungskosten usw. Dabei kommen schnell mehrere Hundert Euro zusammen! Vor allem die steigenden Fixkosten wie Versicherung, Steuer und Finanzierungskosten können beim Einkommensverlust wegen Arbeitslosigkeit oder Arbeitsunfähigkeit große Probleme hervorrufen. Daher sollte die Absicherung über die entsprechenden Versicherungen und den Notgroschen angepasst werden.

Fazit

All die oben genannten Punkte zeigen eines sehr deutlich: Das Auto ist ein gigantischer Kostenblock mit zweifelhaftem Nutzen. Wer beruflich nicht dringend auf das eigene KFZ angewiesen ist, sollte sich den Kauf und Unterhalt sehr genau überlegen und durchrechnen. Lohnt es sich, wenn man alle Kosten zusammenrechnet, wirklich 500€ und mehr im Monat auszugegeben? Hinzu kommen die nicht in Euro bezifferbaren Kosten, wie unendliche Stunden im Stau, Stress im Feierabendverkehr, nervige Parkplatzsuche, Beifahrer am Rande des Wahnsinns usw.

Was ändert sich durch eine Heirat? Auf was soll ich achten? Was sollte besprochen werden? Wir beleuchten alle Finanzfragen rund ums das Thema Heirat.

Was ändert sich durch den Erwerb einer Immobilie? In diesem Beitrag geben wir einen Überblick über alle relevanten finanziellen Aspekte beim Hausbau.

Bei Trennung und Scheidung geht es immer auch um finanzielle Fragen. Wir gehen ihnen auf den Grund.

Große Veränderungen im Leben bedeuten große Auswirkungen auf die Finanz- und Versicherungssituation. Hierfür ist es sinnvoll, systematisch vorzugehen. In diesem Beitrag geht es um die Beratungsaspekte beim Thema Berufseinstieg.

Einnahmen und Ausgaben

Wer beim Berufseinstieg die Weichen richtig stellt, kann sich eine Menge Nerven und Geld sparen. Das beginnt vor allem bei den Einnahmen und Ausgaben. Die Statistik für Sachsen zeigt folgendes Bild bei den Personen zwischen 25 und 35 Jahren.

Man mag über solche Zahlen in München schmunzeln, doch entscheidender als die absolute Höhe der Ausgaben, ist das Bewusstsein, wofür das Geld ausgegeben wird. Es ist unerheblich, ob 1.600€ oder 2.500€ zum Einstieg verdient werden, wenn das Geld 1:1 ausgegeben wird. Das Führen eines Haushaltsbuchs ist jedoch längst aus der Mode gekommen und so verwundert es kaum, dass viele junge Menschen mit Schulden ins Erwerbsleben starten. Die wichtigste Empfehlungen lautet also: Ausgaben erfassen und auswerten. Das geht mit Zettel und Stift, per Excel oder einer App. Die Erfahrungen aus unserer Beratung zeigen unisono: Wer den Überblick über seine Ausgaben behält, hat am Ende des Monats noch Geld und nicht umgekehrt.

Übernahme Krankheitskosten

Die wichtigste Versicherung ist in Deutschland mittlerweile Pflicht und für die meisten die gesetzliche Krankenversicherung. Der Beitrag dafür richtet sich nach dem Bruttoeinkommen und wird direkt vom Arbeitgeber an die entsprechende Kasse überwiesen. Die gesetzliche Krankenversicherung bietet allen Unkenrufen zum Trotz nach wie vor einen hervorragenden Schutz. Die Leistungen der Kassen sind größtenteils identisch, jedoch kann man beispielsweise gute Bonusprogramme nutzen, um jedes Jahr eine kleine Finanzspritze zu bekommen. Ein zweiter Tipp sind Wahltarife. Wer gesund ist, kann einen kleinen Selbstbehalt vereinbaren und bekommt eine Beitragsrückerstattung, wenn man nicht beim Arzt gewesen ist. Einfach mal bei der Krankenkasse nachfragen.

Haftungsrisiken

Spätestens mit dem Abschluss der Ausbildung oder des Studiums endet der Versicherungsschutz über die Eltern. Dann ist eine eigene Privathaftpflichtversicherung notwendig. Die Haftung ist grundsätzlich unbeschränkt und daher für die Privatperson unkalkulierbar. Aus diesem Grund ist eine Versicherung absolut notwendig. Sinnvoll ist die Vereinbarung einer Selbstbeteiligung im Schadensfall. Dabei zahlt der Kunde die ersten z.B. 150€ des Schadens, den Rest übernimmt die Versicherung. Dadurch wird der Beitrag günstiger und man spart sich so im Laufe der Zeit viel Geld. Denn die Versicherung sollte nicht dazu genutzt werden, Kleinstschäden wie das kaputte Handy des besten Kumpels zu bezahlen.

Krankheits-/unfallbedingte Einkommensausfälle

Das mit Abstand größte Vermögen der allermeisten Berufseinsteiger ist die eigene Arbeitskraft. Wer 2.500€ brutto verdient, sitzt auf einem sog. Humankapital von über 700.000€. Da die gesetzliche Absicherung zu Anfang der Karriere quasi nicht existiert und auch später eher dürftig ist, ist die Arbeitskraftabsicherung die dritte Versicherung, die der Berufseinsteiger benötigt. Die Qual der Wahl des richtigen Produkts ist groß. Nicht immer muss es unbedingt die BU sein. Eine vernünftige Erwerbsunfähigkeitsversicherung ist gerade bei Schreibtischtätern eine sinnvolle Alternative. Denn ca. 70% der berufsunfähigen Büromenschen sind auch erwerbsunfähig. Wer bereits früher einen Vertrag abgeschlossen hat, kann oftmals Nachversicherungsoptionen nutzen und ohne erneute Gesundheitsprüfung seinen Schutz anpassen. Empfehlenswert sind etwa 80% des Einkommens.

Langlebigkeitsrisiko

Seit Jahren wird die Werbetrommel kräftig gerührt: Fang so früh wie möglich mit der Altersvorsorge an! Da winken Steuervorteile und Zinseszins-Effekte. Den Hinweis früher an später zu denken, sollte man besser sehr schnell wieder vergessen. Es geht in jungen Jahren nicht um den Ruhestand, sondern um die Absicherung der großen Risiken und die Finanzierung der nächsten Jahre. Altersvorsorgeverträge haben unserer Meinung nach bei jungen Menschen nichts verloren! Gerade für die großen Veränderungen im Leben wie Familie, Immobilie und ExistenzGründung sollte ausreichend frei verfügbares Geld zur Verfügung stehen, um sich nicht von Kredit zu Kredit zu hangeln.

Sonstige Risiken

Es liegt nahe, sich gegen alles und jeden zu versichern: Hausrat, Rechtsschutz, Unfall, Krankenhaustagegeld und so weiter. Doch je mehr Versicherungen man abschließt, desto höher sind die Fixkosten und gerade die sollte man zu Beginn seiner beruflichen Laufbahn möglichst gering halten. Im Einzelfall können solche Verträge durchaus sinnvoll sein, in der Mehrzahl der Fälle ist man den drei obigen ausreichend bedient.

Vermögen – Verbindlichkeiten

Der größte Feind des jungen Menschen ist der Dispokredit. Sollte dieser wegen Umzug und Co. in Anspruch genommen worden sein, ist es das oberste Ziel, diesen zu tilgen. Kreditkarten gehören vernichtet. Auch andere scheinbare „Null-Prozent-Finanzierungen“ sollten schnellstmöglich zurückgezahlt und für die Zukunft vermieden werden. Wer sich schuldenfrei bezeichnen darf, sollte sich als nächstes ein ausreichendes Finanzpolster von mindestens drei Monatsgehältern auf einem Tagesgeldkonto erarbeiten. Dieser Notgroschen dient als Reserve für Notfälle. Das kann der kaputte Kühlschrank oder die Behandlung beim Zahnarzt sein. Wer auch diese Hürde gemeistert hat, sollte sich mit Finanzierung bevorstehender Anschaffungen, Urlaube oder Weiterbildungen beschäftigen.

Fazit

Das wichtigste Kapitel für junge Menschen sind weder Versicherungen noch tolle Geldanlagen, sondern sie selbst. Wie oben gezeigt, reichen drei Versicherungen und zwei Finanzprodukte in den ersten Jahren vollkommen aus. Versicherungen springen ein, wenn es brennt, die eigene Reserve garantiert Freiheit. Man wird nicht durch Zinsen reich, sondern durch Arbeit und Konsumverzicht, auch wenn das arg langweilig erscheint. Die Investition in die eigene Gesundheit und Karriere ist die sicherste und ertragreichste. Dabei geht es aber vor allem um eine echte Berufung und nicht Dienst nach Vorschrift. So lassen sich auch Durstrecken überwinden und echte Erfüllung finden. Klingt pathetisch, ist aber so.

Lebensphasenberatung

Abschluss Studium, Geburt des Kindes, schwere Krankheit, Existenzgründung… all das sind einschneidende Ereignisse, die eine Überprüfung deiner Situation notwendig machen. Für alle möglichen Ereignisse haben wir entsprechende Leitfäden entwickelt, um alle Aspekte zu berücksichtigen. Gemeinsam besprechen die Themen und entscheiden, ob und was wir ändern. Bei Themen, bei denen wir keine Spezialisten sind, empfehlen wir dir Partner aus unserem Netzwerk. Damit hast du den Kopf frei, um dich auf das Wesentliche zu konzentrieren.