Du träumst von deinem Eigenheim, bist zwischen 25 und 45, hast eine akademische Ausbildung und verdienst gut? Beim Hauskauf oder Erbe übernimmst du automatisch die Gebäudeversicherung – aber prüfe sie genau, um Lücken zu vermeiden. Ich zeige dir Schritt für Schritt, wie du den Vertrag sicherst und optimierst.

Alle Artikel zum Thema Immobilien und den eigenen 4 Wänden findet ihr hier: https://progress-finanzplaner.de/category/immobilien/

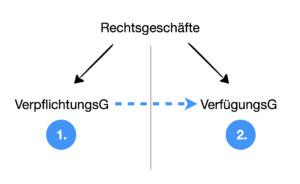

Rechtliche Einordnung

Stell dir vor, du kaufst ein Brot beim Bäcker. Du gibst das Geld hin und erhältst im Gegenzug das Brot. Für uns im Alltag ist das ein Vorgang. Klar, deutlich und einfach. Für Jurist:innen ist es das nicht. Die durchdenken alles ganz genau und zerlegen sowas in ihre Einzelteile. Das mag wie ein merkwürdiges Hobby wirken, dient aber dem Rechtsschutz im alltäglichen Leben.

So zerfällt in unserem Beispiel der Vorgang in zwei separate Geschäfte und Vorgänge.

Im deutschen Recht besteht ein Kauf immer aus zwei Geschäften: dem Verpflichtungs- und dem Verfügungsgeschäft. Das ist das sog. Trennungs- oder Abstraktionsprinzip.

Das Verpflichtungsgeschäft in unserem Beispiel ist der Kaufvertrag über das Brot. Auch wenn du da beim Bäcker nix unterschreibst, was wie ein Vertrag aussieht, schließt ihr beide einen solchen Vertrag. Der Vertrag kommt entweder konkludent zustande. Das klingt halt viel klüger als „durch schlüssiges Handeln“. Ist aber genau das. Schlüssig deswegen, weil du beim Bäcker reingehst, auf das Brot zeigst und das Geld in die Schale legst. Oder aber du sagst, dass du dieses Brot haben möchtest. Dann schließt ihr den Vertrag eben mündlich.

Die Verpflichtung ist nun, dass du dem Bäcker das Eigentum an den 4€ für das Brot überträgst und der Bäcker dir das Eigentum am Brot. Du wirst Eigentümer eines Brots. Herzlichen Glückwunsch! Aus dem Verpflichtungsgeschäft ergeben sich also die beiden Verfügungsgeschäfte.

Der Witz ist nun, dass die beiden Geschäfte getrennt voneinander betrachtet werden. Beim Bäcker spielt das meist keine große Rolle.

Wenn du aber etwas jetzt kaufst und später oder in Raten bezahlst, spielt es eben sehr wohl eine Rolle. Denn, egal, ob und wann du das Ding vollständig bezahlt hast. Eigentümer:in bist du erstmal.

Gehen wir nun mal weg von Broten und hin zu unserem Thema der Immobilie.

Du kaufst ein Haus. Der Kaufvertrag ist also das Verpflichtungsgeschäft. Daraus folgen dann zwei Verfügungsgeschäfte: Du überträgst das Eigentum an einer absurd hohen Summe Geld an den oder die Verkäufer:in. Und dafür wirst du Eigentümer:in der Immobilie. Aber anders als beim Bäcker, wo es ausreicht, dass dir der Bäcker den Laib über die Theke reicht, ist das bei Immobilien nicht so leicht möglich. Hier bist du erst dann Eigentümer:in, wenn das öffentlich gemacht wurde. Das übernimmt das Grundbuch. Erst wenn du im Grundbuch stehst, „gehört“ dir die Hütte im umgangssprachlichen Sinne. Damit da nicht jeder irgendwelchen Quark reinschreiben kann, übernimmt das eine Behörde und ihr müsst zwingend eine:n Notar:in hinzuziehen. Auch das dient dem Rechtsschutz.

Mit der Grundbucheintragung bist du Eigentümer:in der Immobilie. In diesem Moment gehen alle Rechte und Pflichten auf dich über. Und das bedeutet, dass du eben auch alle bestehenden Verträge, die an dieser Immobilie hängen, erstmal übernimmst. Uns interessieren hier natürlich nur die Versicherungsverträge.

Erbschaft

Und wie sieht das bei einer Erbschaft aus? Nicht viel anders, nur dass es kein Verpflichtungsgeschäft gibt. Allerdings wirst du eben auch nicht automatisch mit dem Erbe Eigentümer:in der Immobilie. Der Todesfall und die Erbschaft muss angezeigt werden. Dann erfolgt die Umschreibung im Grundbuch. Alles folgende, das wir für den Kauf diskutieren, gilt analog bei einer Erbschaft.

Übernahme Versicherungen

Die üblichen Versicherungsverträge, die auf der Immobilie liegen, sind die Wohngebäudeversicherung und – wenn vorhanden – die Photovoltaikversicherung. Daneben kann es sein, dass es auch eine Haus- und Grundbesitzerhaftpflicht gibt. Die kann, muss aber nicht am Grundstück hängen. Bezieht sie sich explizit aufs Grundstück oder ist sie Teil der Gebäudeversicherung, übernimmst du sie ebenfalls.

Wie passiert das?

Nun, du zeigst die Grundbucheintragung beim Versicherer an. Dafür musst du natürlich wissen, dass und welche Versicherungen es gibt. Das solltest du am besten vor dem Kauf und der Grundbucheintragung in Erfahrung bringen und dir Kopien geben lassen.

Bis zur Eintragung gehört der Vertrag jedoch noch dem oder der Vorbesitzerin. Solange kannst du nichts machen. Der:die Vorbesitzer:in kann den Versicherer aber schon mal vorab über den Kauf und Eigentümer:inwechsel informieren.

Das Blöde ist nun, dass es manchmal sehr lang mit der Eintragung dauern kann. Entsprechend lang liegt der Vertrag dann noch bei dem oder der Vorbesitzerin.

Für die Anzeige reicht eine formlose Mail oder Brief mit einem Grundbuchauszug. Du kannst auch anrufen und das mitteilen, aber irgendeinen Nachweis braucht der Versicherer ja.

Anschließend erhältst du vom Versicherer eine Police bzw. einen Nachtrag, aus dem die Änderung hervorgeht. Herzlichen Glückwunsch! Du bist nun stolze:r Eigentümer:in einer Gebäudeversicherung.

Änderungen und Wechsel

Mit dem Wechsel (ganz genau dem Wechsel der Versicherungsnehmereigenschaft), erhältst du ein einmonatiges Sonderkündigungsrecht. Du könntest also innerhalb von einem Monat ab Zugang den bestehenden Vertrag kündigen und woanders hin wechseln.

Wir raten davon aber ab. Warum?

Weil der Zeitraum einfach zu knapp ist. Du müsstest den bestehenden Vertrag ja prüfen und woanders bessere Konditionen finden. Manche Versicherer wollen dann noch Fotos oder genauere Beschreibungen. So können sich v.a. bei älteren Objekten die Nachbearbeitungen ziehen. Im schlechtesten Fall lehnt der gewünschte Versicherer dann aus welchen Gründen auch immer die Deckung ab und du stehst ohne da.

Wir empfehlen daher folgendes Vorgehen:

- Vertragsunterlagen anfordern: Oft kriegst du ja nur einen Nachtrag. Aus dem geht nicht viel hervor. Du brauchst die Bedingungen, alle Klauseln und alle Risikomerkmale.

- Schadenverlauf anfordern: Du weißt meist nicht, ob und welche Vorschäden es gab. Daher solltest du den Schadenverlauf bzw. die sog. Schadenrenta der vergangenen fünf bzw. zehn Jahre anfordern.

- Angaben im Vertrag mit Realität abgleichen: Es kommt häufig vor, dass Änderungen an der Immobilie nicht gemeldet wurden. Da wurde evtl. mal eine PV-Anlage aufs Dach geschraubt oder ein Wintergarten installiert oder ein Anbau errichtet. Nur gab es das alles beim ursprünglichen Antrag noch nicht. Dann ist das Objekt im Zweifel unterversichert. Außerdem kann es sein, dass im Antrag einfach geschludert wurde. Da du den Vertrag mit allen Rechten und Pflichten übernommen hast, spielt es aber keine Rolle, dass du gar nix dafür kannst. Du wirst jetzt so gestellt, als hättest du falsche Angaben im Antrag gemacht.

- Anpassungen vornehmen: Wenn es nicht gemeldete Änderungen gab, reiche sie nach. Gab es Fehler im Antrag? Dann korrigiere sie jetzt. Du möchtest eine Naturgefahrendeckung? Dann bitte um Einschluss. Achte bei all den Änderungen auf den Ablauf des Vertrags. Manch ein Versicherer ist ein Schlingel und macht einen Neuvertrag mit drei Jahren Laufzeit. Dann kommst du auch erst in drei Jahren aus dem vielleicht viel zu teuren Vertrag raus. Bei reinen Korrekturen muss der Versicherer den ursprünglichen Ablauf beibehalten. Bei Einschlüssen (wie der Naturgefahrendeckung) kann er einen anderen Ablauf festlegen.

- Änderungen kontrollieren: Wo Menschen arbeiten, passieren Fehler. Je mehr Korrekturen und Änderungen, desto wahrscheinlicher. Prüfe sie genau.

- Wechsel vorbereiten: Ergibt sich aus dem Schadenverlauf, dass es Vorschäden gab, macht ein Wechsel i.d.R. erst nach fünf Jahren nach dem Schadenereignis Sinn. Ist die Zeit rum oder es gab nix, kannst du den Wechsel vorbereiten. Entweder bestellst du ein Gebäudegutachten, machst eine digitale Wertermittlung oder füllst einen Fragebogen aus, der verschiedene Ausstattungsmerkmale abfragt. Mit den Angaben und deinem gewünschten Deckungsumfang gehst du auf Suche nach dem passenden Versicherer. Meistens lohnt sich ein Wechsel. Entweder du bekommst bessere Konditionen bzw. Deckungen oder einen geringen Beitrag.

Sonderfall Sanierung

Übernimmst du ein Objekt und sanierst es erstmal, ist das Vorgehen etwas anders. Hier musst du dem Versicherer erstmal die Sanierung anzeigen. In der Regel steht während der Zeit das Objekt leer. Das ist ein sog. gefahrerhöhender Umstand. Auch den musst du mitteilen. Das führt meist dazu, dass ein erhöhter Beitrag fällig ist oder die Deckung eingeschränkt wird.

Wir empfehlen bei einer Sanierung eine Bauleistungsversicherung. Die deckt Schäden während der Sanierung bzw. des Baus ab. Achte dabei darauf, dass auch Schäden an der Altsubstanz versichert sind. Die Wohngebäudeversicherung wandelt sich in der Zeit meist in eine Rohbauversicherung.

Haus- und Grundbesitzerhaftpflicht

Zu vielen Objekten gehört eine Haus- und Grundbesitzerhaftpflicht (HuG). Die schützt dich vor Schäden, die vom Haus bzw. dem Grundstück ausgehen. Das kann der herabfallende Dachziegel sein oder wenn jemand im Winter auf dem Gehweg stürzt. Bei einem Einfamilienhaus ist die oft gar nicht nötig, da moderne Privathaftpflichtversicherungen das Risiko meistens bereits eingeschlossen haben. Hier solltest du aber vorher in deinen Vertrag schauen. Bei Mehrfamilienhäusern ist die HuG jedoch in den allermeisten Fällen nötig.

Wir unterstützen dich in allen Phasen des Immobilienkaufs. Sprich uns an oder vereinbare ein kostenfreies Kennenlerngespräch!

Wir hoffe dir hat unser Content gefallen. Bei Fragen melde dich gern.

Dein Tom und dein Stephan