Beim Vermögensaufbau und der Geldanlage musst du immer das „Goldene Dreieck“ der Geldanlage im Hinterkopf behalten. Es gibt drei wesentliche Aspekte bei der Geldanlage: Liquidität bzw. Verfügbarkeit, Sicherheit und Rendite. Du kannst nie alle drei Aspekte in einem Produkt bekommen. Den oder die anderen Aspekte sind dann weniger ausgeprägt. Ein besonders sicheres Produkt hat zum Beispiel eine geringe Rendite (Girokonto) und/oder Verfügbarkeit (Basis-Rente).

Bei der langfristigen Geldanlage sollte die Rendite die wichtigste Rolle spielen. Rendite ist der Ertrag, den du am Ende auf dein eingesetztes Geld bekommst. Die lässt sich im Prinzip immer erst ganz zum Schluss einer Anlage ermitteln. Wenn du zum Beispiel eine Rentenversicherung hast, in die du 40 Jahre eingezahlt hast und nach einem Monat verstirbst (also nur eine Rentenzahlung) bekommen hast, ist die Rente extrem negativ.

Je älter du wirst und je länger du die Rente beziehst, desto größer wird die Rendite.

Für die Rendite bei der Vermögensanlage und der Altersvorsorge sind also verschiedene Faktoren relevant: Sparbeitrag, Spardauer, Kapital zum Tag X (z.B. Rentenbeginn) Rentenhöhe (oder Entnahme), Rentendauer, Verzinsung pro Jahr. Hinzu kommen die Kosten der Anlage. Die Kosten reduzieren nämlich die Verzinsung bzw. den Ertrag der Anlage. Kosten sind in jedem Produkt enthalten. Es gibt aber günstige Finanzprodukte und eher teurere. Leider haben wir Menschen kein intuitives Gefühl für Potenzen und Zinsen.

Deswegen klingen 3% Inflation oder 2,3% Kosten gering. Die wirken sich aber über so lange Zeiträume extrem aus. Das zeigen wir in diesem Beitrag.

Wenn es um die Auswahl lukrativer Anlagen geht, zählt oft nur die versprochene Verzinsung. Da heißt es dann, man solle renditestarke Anlagen auswählen, weil dort der Zinseszins-Effekt arbeiten kann. Das Dumme ist nur, dass die Verzinsung bzw. der Ertrag der Anlage in der Regel unsicher ist. Aktienkurse können schwanken, Immobilienpreise ebenso. Zwar kann man historische Entwicklungen berücksichtigen und bemühen, doch nicht umsonst steht in jedem Prospekt, dass man aus vergangenen Entwicklungen nicht auf zukünftige schließen darf. Nur weil der Super-Duper-Premium-Fonds in den letzten fünf Jahren stark gelaufen ist, bedeutet das nicht, dass er das die nächsten fünf oder 40 Jahre macht.

Was jedoch zum größten Teil garantiert ist, sind die Kosten. Egal wie gut oder schlecht der Fonds läuft, die Kosten fallen immer an. Aus diesem Grund ist es wichtiger, die sicheren Kosten zu minimieren, als die unsicheren Erträge zu maximieren. Die Verzinsung oder der Ertrag in Verbindung mit dem Risiko sollte nur bei der grundsätzlichen Auswahl der Anlageklassen (Assets) eine Rolle spielen. Wenn du dich zum Beispiel grundsätzlich für Aktien bzw. Fonds entschieden hast, macht es nahezu keinen Sinn, zu versuchen, hier die „besten“ rauszusuchen und nur darin zu investieren. Das kann funktionieren, in aller Regel aber nicht. Deswegen sind sog. Passive Investments in aller Regel über lange Zeiträume besser als aktive Investments.

Leider haben wir Menschen kein intuitives Gefühl für Potenzen und Zinsen. Deswegen klingen 3% Inflation oder 2,3% Kosten gering. Die wirken sich aber über so lange Zeiträume extrem aus. Das zeigen wir in diesem Beitrag.

Versicherung vs. Depot (ETF-Versicherung vs ETF-Sparplan)

In dem Beitrag geht es ausschließlich um die Anlage in Aktien bzw. Fonds. Das kannst du grundsätzlich auf zwei verschiedene Arten machen. Entweder legst du bei einer Depotbank selbst ein Depot an und handelst deine Aktien bzw. Fonds dort direkt. Oder du schließt eine fondsgebundene Rentenversicherung ab. Die Beiträge wandern dort dann in die von dir ausgewählten Fonds.

Vorteile Rentenversicherung

Es gibt zwei echte Vorteile der fondsgebundenen Rentenversicherung.

Der erste wirkliche Vorteil einer fondsgebundenen RentenVERSICHERUNG ist, dass du ein Leben lang deine Rente bekommst. Das Risiko, dass du älter wirst, als das Kapital reicht, übernimmt der Versicherer. Diese Sicherheit bezahlst du aber mit barer Münze in Form von Versicherungskosten. Darauf kommen wir später noch einmal zu sprechen. Nur wenn es dir wirklich wichtig ist, dass die Rente lebenslang gezahlt wird (Aspekt Sicherheit), solltest du eine fondsgebundene Rentenversicherung in Betracht ziehen.

Der zweite Vorteil ist die Bequemlichkeit v.a. im Rentenbezug. Die Versicherung sorgt dafür, dass du im Alter jeden Monat deine Rente aufs Konto bekommst. Wenn du dich im Alter also nicht um einen Auszahlplan oder so etwas kümmern willst, solltest du eine fondsgebundene Rentenversicherung in Betracht ziehen.

In allen anderen Fällen dürftest du mit einem Depot ohne Versicherungsmantel besser fahren.

Daneben kannst du innerhalb deiner fondsgebundenen Rentenversicherungen Umschichtungen vornehmen, ohne dass die Kapitalertragssteuer anfällt. Diese Umschichtungen sind ab einer bestimmten Anzahl beim Versicherer jedoch kostenpflichtig. Ständiges Umschichten sorgt am Ende also wieder für Kosten, die die Rendite auffressen.

Den Aspekt können wir also vernachlässigen.

Steuern

Die Rente bei einer fondsgebundenen Rentenversicherung musst du mit dem sogenannten Ertragsanteil versteuern. Je nachdem mit wie viel Jahren du in Rente gehst, musst du einen bestimmten Anteil deiner Rente versteuern. Wenn du mit 67 Jahren in Rente gehst, musst du beispielweise 17% deiner Rente mit deinem dann gültigen Steuersatz versteuern. Je eher du gehst, desto höher der Satz, je später, desto niedriger. Je höher dein persönlicher Steuersatz im Alter, desto mehr Steuern zahlst du also.

Wenn du ein Depot hast und dir im Alter einen Auszahlplan einrichtest, ist das anders. Auf Kapitalerträge zahlst du pauschal 25%. Ist dein persönlicher Steuersatz niedriger, zahlst du diesen Satz. Der Ertrag ist die Differenz aus Endkapital und Einzahlungen. Wenn du nie einen Ertrag hattest, zahlst du keine Steuer – logisch. Wenn du zum Beispiel über 30 Jahre 100.000€ eingezahlt hast und am Ende 200.000€ Kapital hast, versteuerst du die 100.000€ Ertrag mit den 25%. Zahlst du dir das Geld also auf einen Schlag aus, verbleiben von den 200.000€ noch 175.000€. Bei einem Auszahlplan wird es für jede Auszahlung anteilig berechnet.

Der vermeintliche Steuervorteil der Rentenversicherung fällt unterm Strich aber gering aus. Außerdem solltest du Anlageentscheidungen NIE nach steuerlichen Aspekten treffen, da sich diese eh ständig ändern.

Bitte entscheidet euch nicht aufgrund des Steuervorteils für eine Rentenversicherung.

Kosten bei Fondspolicen (Versicherungen)

Alpha-Kosten / Abschlusskosten

Der erste Kostenblock nennt sich Alpha-Kosten. Das sind die Abschlusskosten bzw. die Provisionen für den:die Vermittler:in. Die Abschlusskosten richten sich nach der Beitragssumme. Die Beitragssumme ist dein Beitrag mal die Laufzeit.

Beispiel:

100€ Monatsbeitrag, 35 Jahre Laufzeit

100€ x 12 Monate x 35 Jahre = 42.000€

Versicherungen werden verkauft, nicht gekauft. Das heißt, man braucht Leute, die anderen Leuten die Versicherung schmackhaft machen. Außerdem hat so ein:e Vermittler:in ja auch Aufwand, zum Beispiel die Beratungszeit. Also erhält der:die Vermittler:in die gesamte Vergütung gleich nach Vertragsabschluss, obwohl du ja noch keine 42.000€ sondern erst 100€ gezahlt hast. Das nennt man Zillmerung. Der Versicherer verteilt diese Provision auf die ersten fünf Jahre (oder mehr).

Diese ersten Jahre zahlst du also zum großen Teil erst mal die Provisionen des:der Vermittler:in. Mittlerweile sind die Abschlusskosten auf 2,5% in den ersten fünf Jahren begrenzt. Allerdings erhalten die Vermittler:innen nach wie vor 4% oder mehr. Der Versicherer verteilt diesen Mehrbetrag einfach auf die nächsten Jahre. Wird der Vertrag storniert oder beitragsfrei gestellt, muss der:die Vermittler:in die Provision anteilig zurückzahlen.

Beispiel:

100€ Monatsbeitrag, 35 Jahre Laufzeit, 4% Provision, Verteilung auf 8 Jahre

100€ x 12 Monate x 35 Jahre = 42.000€ Beitragssumme

42.000€ x 4% = 1.680€ Provision

1.680€ / 8 Jahre = 210€ pro Jahr

In dem Beispiel wandern also 8 Jahre lang zwei Monatsbeiträge in die Tasche des:der Vermittler:in. Dieses Geld kann nicht angelegt werden und verzinst sich entsprechend auch nicht. Deswegen wirken die Alpha-Kosten v.a. am Anfang. Je länger der Vertrag läuft, desto größer ist die Belastung am Anfang. Bei 20 Jahren Laufzeit 10% vom Beitrag, bei 40 Jahren Laufzeit 20%.

Auf lange Sicht wirken Alpha-Kosten aber nur schwach. Nach 35 Jahren hast du bei einem Vertrag ganz ohne Abschlusskosten 7% mehr als in einem Vertrag mit den 4% Provisionen. Die Diskussion um die angemessene Vergütung der Vermittler:innen ist gut und richtig, geht aber am Thema eigentlich vorbei. Das viel größere Problem ist, dass nach den fünf oder acht Jahren die Stornohaftung endet. Das heißt, wenn der Vertrag jetzt platt gemacht wird und du einen Neuen abschließt, fließt wieder die gesamte Provision. Hier gibt es also einen Interessenskonflikt zwischen dir als Kund:in und dem:der Vermittler:in.

Dieser Konflikt lässt sich in einem solchen Provisionssystem nicht auflösen. Dafür gäbe es zwei Lösungen: Entweder wird die Provision ratierlich, also mit dem Monatsbeitrag bezahlt solange wie der Vertrag läuft. Das wären in unserem Beispiel also 4% oder 4€ monatlich. Dann hat der:die Vermittler:in kein Interesse mehr, umzudecken und neuabzuschließen. Oder aber man schafft die Provision ganz ab.

Übrigens: Wenn du eine Beitragsdynamik vereinbarst, fallen die Abschlusskosten immer wieder an. Die Angebotsrechner weisen das in der Regel jedoch nicht aus.

Beta-Kosten / Beitragskosten

Der zweite Kostenblock sind die Beta-Kosten oder Beitragskosten. Von jedem Beitrag, den du einzahlst, behält der Versicherer X% ein. Die werden also auch nicht investiert. Diese Beitragskosten verwendet der Versicherer für die sog. Bestandspflegeprovision des:der Vermitter:in und fürs Investieren. Die Beta- oder Beitragskosten sind meist irgendwas zwischen 5-15%. In unserem Beispiel also 5-15€ von jedem Beitrag.

Diese Beitragskosten wirken ähnlich wie Abschlusskosten: am Anfang stark, auf lange Sicht schwach. Bei 35 Jahren Laufzeit hättest du in einem Vertrag ganz ohne Beitragskosten etwa so viel Prozent mehr Guthaben wie die Beitragskosten hoch sind.

Wichtig: Beide Kosten wirken umso schwächer, je ertragreicher die Anlage ist.

Beide Kosten sind der Grund dafür, dass du in den ersten Jahren erschreckend wenig Guthaben/Kapital in deinem Vertrag drin hast. Viele, die das jetzt kündigen, weil sie denken, dass lohnt sich ja gar nicht, begehen womöglich einen großen Fehler. Denn diese Anfangskosten fallen nach 30 oder 40 Jahren kaum mehr ins Gewicht. Wichtiger als die Alpha- und Betakosten sind die folgenden Kosten.

Gamma-1-Kosten (Kosten des Versicherungsmantels)

Der dritte Kostenblock nennt sich Gamma-Kosten. Das sind Kosten auf das gesamte Guthaben. Die Gamma-1-Kosten sind die für den Betrieb des Versicherers. Das sind hauptsächlich die Verwaltungskosten. Im Schnitt liegen die bei 0,3% pro Jahr. Das klingt v.a. im Vergleich zu den Provisionen (4%) nach wenig. Allerdings wirken die 0,3% nach 35 Jahren genau so stark aus wie die Abschlusskosten. Die Gamma-1-Kosten wirken anfangs schwach, später aber stark. Dadurch, dass sie auf das gesamte Guthaben erhoben werden, spielt es keine Rolle, wie gut (oder schlecht) deine Anlage performt. Sie reduzieren immer direkt die Rendite.

Die Kosten wirken grundsätzlich auch in der Rentenphase und reduzieren dein Guthaben.

Gamma-2-Kosten (Kosten des Fonds)

Der vierte Kostenblock sind die Gamma-2-Kosten bzw. die Kosten für den Fonds. Auch die fallen auf das gesamte Guthaben an. Bei aktiven Retail-Fonds (Kleinanleger:innen) liegen sie im Schnitt bei 1,7% pro Jahr, bei aktiven institutionellen Fonds bei 1,0% pro Jahr, bei passiven Fonds bei 0,1%-0,3% pro Jahr.

Retail-Fonds sind für alle, da kannst du auch als Privatanleger:in für kleines Geld einsteigen. Das sind meistens die, die groß beworben werden und tolle Namen haben. Die Kosten dort sind ursprünglich z.T. wegen der Beratung so hoch. Was bei Fondspolicen aber eigentlich Quatsch ist, denn da übernimmt die Beratung ja nicht die Fondsgesellschaft oder der Versicherer, sondern der:die Vermittler:in, und der:die wurde ja schon bezahlt. Diese Retail-Fonds sind die Cash-Cows für die Kapitalanlagegesellschaften. Die solltest du wenn möglich vermeiden.

Institutionelle Fonds richten sich an Großanleger:innen wie Versicherer, Banken oder Pensionsfonds. Die sind günstiger, da keine Beratung stattfindet und der Aufwand viel geringer ist. Schließlich zahlt ein institutioneller Investor das hundert oder tausendfache von einem:einer Kleinanleger:in auf einmal ein.

Die Gamma-1-Kosten wirken anfangs schwach, später aber stark. Dadurch, dass sie auf das gesamte Guthaben erhoben werden, spielt es keine Rolle, wie gut (oder schlecht) deine Anlage performt. Sie reduzieren immer direkt die Rendite.

Ein Vergleich wird aber schwieriger, da es auch Rückvergütungen (Kickbacks) gibt. Zu denen kommen wir später. Aber grob geschätzt hast du bei einem passiven Fonds nach 35 Jahren 36% mehr Guthaben/Kapital bei einem Retail-Fonds. Das hat also fünfmal größere Auswirkungen auf dein Vermögen als die Provision deines:deiner Vermittler:in.

Diese Kosten wirken auch im Rentenbezug, sofern du noch in Fonds investiert bist. Dazu unten mehr.

Rentenkosten

Das waren die Kosten der Sparphase. Allerdings erhebt der Versicherer auch im Rentenbezug weitere Kosten. Das ist im Prinzip der Preis für die Bequemlichkeit. Das sind Kosten für die Auszahlung/Verwaltung der Rente. Die Rentenkosten sind der Prozentsatz, der von jeder Rentenzahlung einbehalten wird. Im Schnitt sind das 1,5%.

Bekommst du also 500€ Rente aus deiner Fondspolice, behält der Versicherer 7,50€ ein.

Versischerer und deine Fondspolice erwirtschaften meistens Überschüsse – nur was geschieht mit diesen?

Überschüsse Fondspolicen (Versicherung)

Bei Versicherungen gibt es Überschüsse. Diese werden zum Teil der Versichertengemeinschaft gutgeschrieben, zum Teil erhalten sie die Aktionäre. Wenn du in einem Versicherungsverein auf Gegenseitigkeit (VVaG) versichert bist, ist die Beteiligung an den Überschüssen höher als in Aktiengesellschaften. Anders als zum Beispiel bei klassischen Rentenversicherungen oder Berufsunfähigkeitsversicherungen gibt es bei fondsgebundenen Versicherungen jedoch nur wenige Möglichkeiten, Überschüsse zu erzielen.

Es gibt zwei grundsätzlich unterschiedliche Formen der Überschussbeteiligung.

Laufende Überschüsse

Die laufenden Überschüsse werden jährlich deinem Guthaben gutgeschrieben. Sie entstehen, wenn der Versicherer günstiger wirtschaftet (Gamma-1-Kosten) als ursprünglich geplant. Eine zweite Quelle sind die oben bereits erwähnten Kick-Backs. Diese laufenden Überschüsse können dir nicht mehr entzogen werden. Das ist grundsätzlich gut.

Schlussüberschüsse

Daneben gibt es die Schlussüberschüsse. Auch die werden jährlich gutgeschrieben. Sie entstehen genauso wie die laufenden Überschüsse. Es gibt jedoch einen gravierenden Unterschied. Diese Schlussüberschüsse können dir bis zum Vertragsende wieder entzogen werden. Wenn der Versicherer also die ersten Jahre Überschüsse erwirtschaftet, später aber Verluste macht, kann es sein, dass du keine dieser Überschüsse mehr bekommst. Das ist grundsätzlich schlecht. Denn das gesamte Risiko liegt ja bei dir. Je höher die Schlussüberschüsse an den gesamten Überschüssen, desto problematischer ist es.

Kickbacks

Richtig übel wird es mit den Kickbacks. Das sind Rückvergütungen oder Provisionen für den Versicherer, die dieser von der Kapitalanlagegesellschaft (KAG) erhält. Kickbacks gibt es nur bei aktiven Retailfonds (siehe oben). Sie sind abhängig vom Bestandsvolumen des Versicherers bei der KAG. Die sog. volle Zuteilung gibt es nur, wenn der Versicherer eine bestimmte Schwelle überschritten hat. Ist der Bestand geringer, gibt es geringere Kickbacks. Das Problem: Das weiß man vorher nicht. Du hast auch keine Einsicht in die Kickback-Vereinbarung der Versicherung mit der KAG. Es ist also eine Blackbox.

Ein weiteres Problem: Die Angebotsrechner rechnen immer mit der vollen Zuteilung. Je höher die Kickbacks, desto besser wird das Ergebnis im Rechner. So rechnen sich manche Versicherungen ziemlich schön. Ob die Kickbacks (und damit die Überschüsse) jedoch in der Höhe kommen, ist ungewiss. Wenn jetzt Kund:innen zunehmend Institutionelle oder passive Fonds wählen und umschichten, reduziert sich das Bestandsvolumen des Versicherers bei der KAG. Dadurch sinken die Kickbacks und damit die Überschüsse. Die hohen Kosten des Fonds (der vorher künstlich günstig gerechnet wurde), bleiben aber. Dazu die Einschätzung vom Abteilungsleiter der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht):

„Kickback-Zahlungen von Fondsgesellschaften seien im Hinblick auf den Kundennutzen sehr fragwürdig. Sie seien intransparent und besäßen die Gefahr von Interessenskonflikten im Vertrieb.“ (Versicherungsjournal 03.11.2022)

Im Schnitt liegen die Kickbacks bei 0,6% pro Jahr. Du bekommst sie auf den Teil des Guthabens, der im entsprechenden Fonds investiert ist.

Problem Garantien

Oben haben wir ja schon auf das Problem mit den Garantien hingewiesen. Das wollen wir jetzt näher erklären.

Garantien gewährt der Versicherer, indem er nicht voll in Fonds investiert, sondern zum Teil in sichere Anlagen bzw. in den Deckungsstock. Bei einer klassischen Rentenversicherung ist das gesamte Guthaben im sog. Deckungsstock des Versicherers. Der Deckungsstock besteht aus sicheren Anlagen. Das sind festverzinsliche Wertpapiere, also Anleihen (Schulden) von Staaten und sehr guten Unternehmen (ca. 80%). Daneben investieren Versicherer noch in Immobilien, Beteiligungen und Aktien (ca. 20%). Im Deckungsstock gibt es nur die Überschussbeteiligung. Die ist jedoch seit Jahren gering, weswegen die Garantieverzinsung und die Überschüsse sinken.

Bei einer fondsgebundenen Rentenversicherung wandert also ein Teil der Beiträge bzw. des Guthabens in diesen sicheren, aber ertragsarmen Bereich. Diese Aufteilung nennt man Fondsquote. Je höher die Fondsquote, desto mehr Fonds und Ertrag und desto weniger Sicherheit. Je niedriger die Fondsquote, desto höher die Sicherheit, aber eben desto niedriger auch die Rendite. Auch Kickbacks können dann nicht mehr (voll) zugeteilt werden.

In der Sparphase kostet die Sicherheit also Ertrag und reduziert das Kapital, das zu Rentenbeginn verrentet werden kann.

Aber auch in der Rentenphase sind Garantien problematisch. Und zwar egal, wie hoch die Fondsquote ist. Die Versicherung versichert dein Risiko, am Ende des Geldes noch Leben übrig zu haben. Aufgrund zahlreicher Statistiken (Sterbetafeln) können Versicherer für große Kollektive recht präzise vorhersagen, wie viel Geld sie im Schnitt vorhalten müssen. Die Hälfte stirbt vor dem Durchschnitt (die hat Pech gehabt). Die andere Hälfte stirbt danach (die hat Glück gehabt). Zu welcher Hälfte du gehörst, weißt du in aller Regel nicht. Je mehr Garantien/Sicherheiten du einbaust, also zum Beispiel Rentengarantiezeit, garantierte Rentenerhöhung usw., desto kleiner wird der sog. Rentenfaktor.

Der Rentenfaktor sagt, wie viel Rente du pro 10.000€ Kapital bekommst. Diese Rente bekommst du so lange wie du lebst. Je höher dieser Faktor, desto besser für dich, denn desto höher ist deine Rente. Weiter unten haben wir verschiedene Beispiele gerechnet. Du wirst sehen, dass zwischen einem Vertrag mit geringen Garantien und hohen Garantien gut und gerne 30% liegen können. Das heißt, dass bei gleichem Kapital die Rente 30% höher oder niedriger ausfällt. Das ist der Preis der Sicherheit. Wenn du aber aufgrund hoher Garantien während der Ansparphase (z.B. Beitragsgarantie) schon weniger Kapital angespart hast, fällt die Rente noch deutlich niedriger aus.

Das ganze Dilemma mit den Garantien hat die Frankfurt School of Finance hat in einer Studie 2017 zusammengefasst: „[…] Garantien in der langfristigen Anlage sind zu teuer und nutzlos. […] sie [sind] das teuerste, Geld verbrennende Instrument, das Kunden nutzen können. „Oft wird über das Dreifache der Beitragssumme an Renditeverzicht gezahlt, und das für etwas, was man gar nicht braucht.“, Pfefferminzia 28.10.2022

Butter bei die Fische – Garantien sind in der Altersvorsorge nutzlos und teuer!

4 Beispiele für das Duell ETF-Versicherung vs ETF-Sparplan

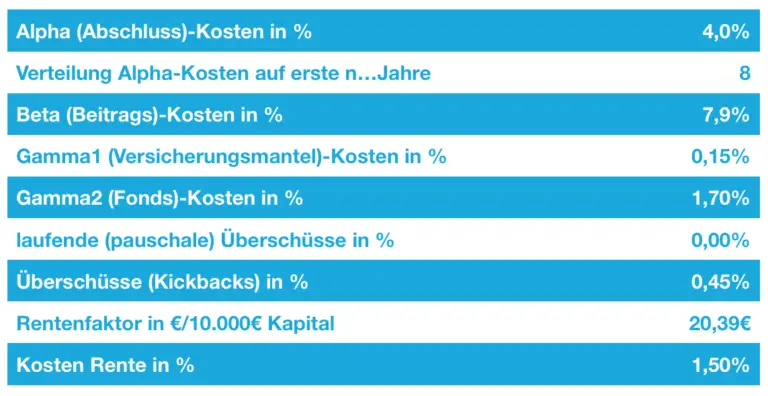

1.000€ Monatsbeitrag, 35 Jahre, keine Beitragsdynamik, 6% Fondsrendite vor Kosten

1. Beispiel: viel Schnickschnack + teure Fonds + hohe Kickbacks

Kapital: 876.000€, Rente: 1.760€

2. Beispiel: kein Schnickschnack, teurer Fonds, hohe Kickbacks

Kapital: 876.000€, Rente: 2.270€ vor Steuern

3. Beispiel: kein Schnickschnack, günstige Fonds, keine Kickbacks

Kapital: 1.117.000€, Rente: 2.900€ vor Steuern

4. Beispiel: kein Schnickschnack, günstige Fonds, keine Kickbacks, keine Provision

Kapital: 1.213.000€, Rente: 3.140€ vor Steuern

Fazit: Mit der richten Gestaltung sind fast 400.000€ oder 40% mehr Kapital und 1.400€ oder fast 80% mehr Rente möglich.

Ok … aber auch Fonds kosten die Anleger:innen Geld. Wieviel erfährst du nun.

Kosten bei Fonds (ETF / ETF-Sparplan)

Ausgabeaufschlag

Der erste Kostenblock bei den Fonds bzw. ETF-Sparplan ist der Ausgabeaufschlag. Der entspricht den Abschlusskosten bei einer Fondspolice. Es sind also die Kosten für den:die Vermittler:in. Der Ausgabeaufschlag wird auf jeden einzelnen Beitrag erhoben.

Da der Ausgabeaufschlag jedoch nicht gezillmert, also auf die ersten fünf Jahre verteilt wird, wirkt er eher wie die Beitragskosten in der Fondspolice. Zu Beginn wirkt er tendenziell stärker, im Laufe der Zeit nimmt der Einfluss aber ab. Bei aktiven Fonds liegt der Ausgabeaufschlag meist so bei 5%. Bei passiven Fonds oder ETFs gibt es meist keinen Ausgabeaufschlag.

Beispiel:

100€ Monatsbeitrag, 5% Ausgabeaufschlag, 35 Jahre Laufzeit

5€ Abschlusskosten pro Monat, 60€ jährlich, 2.100€ während der Gesamtlaufzeit

Der Ausgabeaufschlag ist damit (wenn er anfällt) nominal größer als bei einer Fondspolice. Allerdings wirkt er nicht so verzerrend. Dadurch ist die relative Belastung deines Guthabens geringer. Nach 35 Jahren hast du in einem Depot ohne Ausgabeaufschlag 5% mehr Kapital als in einem Depot mit 5% Ausgabeaufschlag. Bei der Fondspolice war die Belastung nach 35 Jahren höher (7% siehe oben).

TER (Gesamtkostenquote)

Der zweite Kostenblock bei Fonds ist die TER (Total expense ratio oder Gesamtkostenquote). Sie fasst die Kosten für das Fondsmanagement zusammen. Anders als der Name vermuten lässt, beinhaltet sie aber längst nicht alle Kosten, die bei einem Fonds anfallen können. Das heißt, sie ist nicht geeignet, um die Kostenbelastung von Fonds zu vergleichen! Sie entspricht dem Gamm-2-Kosten der Fondspolice.

Die TER fällt auf das gesamte Guthaben an. Im Schnitt liegt sie bei aktiven Fonds bei 1,7% im Jahr. Bei passiven Fonds liegt sie, je nach Größe und Art der Indexnachbildung, bei 0,1-0,3% im Jahr. Die TER wirkt anfangs schwach, später aber stark. Dadurch, dass sie auf das gesamte Guthaben erhoben anfällt, spielt es keine Rolle, wie gut (oder schlecht) deine Anlage performt. Sie reduziert immer direkt die Rendite.

Da es bei Fonds keine Kickbacks wie bei den Versicherungen gibt, ist ein Vergleich einfacher. Je höher die TER, desto stärker belastet es dein Kapital und deine Rendite. Auch wenn 1,7% harmlos klingt, ist die Wirkung dramatisch. Bei einem passiven Fonds mit 0,2% TER hast du nach 35 Jahren etwa 40% mehr als in einem aktiven Fonds mit 1,5% TER.

Transaktionskosten

Ein dritter Kostenblock sind die Transaktionskosten. Das sind die Kosten für das Kaufen und Verkaufen von Aktien oder anderen Wertpapieren bzw. Finanzinstrumenten. Je mehr das Management handelt, desto höher sind die Transaktionskosten. Die Transaktionskosten können vorab nicht beziffert werden, sondern nur retrospektiv ausgewiesen werden. Du findest diese im Jahresbericht der Fondsgesellschaft. Dabei musst du die Kosten ins Verhältnis zum Fondsvolumen setzen. Generell gilt: Je kleiner der Fonds und je kleiner bzw. exotischer das Anlageuniversum, desto höher sind die Gebühren.

Im Schnitt liegen sie bei aktiven Fonds bei 0,3-0,5% pro Jahr. Es gibt aber auch Ausreißer nach ganz oben, die mal eben 2% abfassen. Bei passiven Fonds hängt es davon ab, wie der Index gebildet wird. Physisch replizierende Fonds (also ETF, die Aktien erwerben) sind teurer als synthetische (die den Index über Swaps nachbilden). Je größer und bekannter der Index, desto günstiger wird es. Beim iShares MSCI-World betragen die Transaktionskosten z.B. 0,0046%.

Auch der ETF-Sparplan kostet Geld aber diese Kosten sind deutlich geringer

Weitere Kosten im ETF-Sparplan

Daneben gibt es drei weitere Kostenarten in einem ETF, die wir hier nur kurz erwähnen: Depotbankgebühren und Performance Fees. Depotbankgebühren fallen an, wenn du ein Depot bei einer Bank eröffnest. Sie führt dein Wertpapierdepot. Das kannst du in der Regel vernachlässigen. Dann gibt es bei Dachfonds noch Gebühren der Zielfonds. Dachfonds ähneln dann eher einer Fondspolice. Hier fallen also doppelt Kosten an.

Zuletzt gibt es noch Performance Fees. Das sind Gebühren, die fällig werden, wenn der Fonds besser läuft als die selbst gewählte Benchmark. Das ist gewissermaßen die Belohnung für gutes Fondsmanagement. Dadurch wird ein großer Teil der sog. Überrendite (zum Teil 30%) abgefasst. Klingt dramatisch, ist es auch, wenn es mal vorkommen sollte. In der Realität schafft jedoch kaum ein Fondsmanagement die Benchmark zu schlagen. Deswegen kommt die fast nie zum Tragen. Du solltest sie dennoch vermeiden.

Zuletzt gibt es noch eine weitere, meist unbekannte Form der versteckten Kosten. Das Fondsmanagement kann Wertpapiere verleihen und damit Zinsgewinne erzielen. Dadurch performt der Fonds eigentlich besser. Viele Fonds bedienen sich aber sehr großzügig an den Gewinnen, die eigentlich den Anleger:innen zustehen. Es sind also streng genommen keine Kosten, sondern vorenthaltene Erträge.

Es gibt bislang nicht die eine richtige Kostenkennziffer, um Fonds wirklich miteinander zu vergleichen. Die TER kannst du, wie oben geschrieben, vergessen. Mittlerweile gibt es einer weitere Kennziffer: Die Ongoing-Charges. Diese findest du in dem Fondsdokument KID und soll die TER ersetzen. Allerdings fehlen auch hier weiterhin die Transaktionskosten auf Fondsebene und Performance Fees. Besser ist sind die Representativ Costs. Dort sind alle Kosten drin außer den Ausgabeaufschlägen und Rücknahmeabschläge. Dadurch kannst du Fondskosten tatsächlich vergleichen. Die ist jedoch leider nicht gesetzlich vorgeschrieben, sodass du sie nicht überall findest.

Nach 35 Jahren hättest du etwa 730.000€ angespart. Damit könntest du dir jeden Monat 2.400€ nach Steuern auszahlen. Du hättest also nur wenig mehr als in einer teuren Fondspolice. Allerdings wäre nach 30 Jahren mit der Rente auch definitiv Schluss, weil dein Kapital aufgebraucht ist.

Nach 35 Jahren hättest du 1,35 Millionen Euro angespart. Das sind mal eben 600.000€ mehr als im teuren Fonds. Damit könntest du dir jeden Monat, bis du 97 Jahre alt bist, 6.000€ nach Steuern auszahlen. Das ist doppelt so viel wie selbst bei der günstigen Fondspolice. Rechnest du mit einer Restlebenserwartung von 20 Jahren, planst also 87 Jahre alt zu werden, könntest du dir sogar 7.700€ im Monat auszahlen.

Der wichtigste Indikator für die erfolgreiche Kapitalanlage sind die Kosten.

Fazit ETF-Versicherung vs ETF-Sparplan

Der wichtigste Faktor für die Kapitalanlage bzw. ETF-Sparplan ist, ob du überhaupt startest. Logisch, wenn du nie Geld investierst, kannst du nie Vermögen aufbauen.

Der wichtigste Indikator für die erfolgreiche Kapitalanlage sind die Kosten.

Viele glauben, es ist die Rendite (des ETF). Doch die Rendite ist das Ergebnis aus der Entwicklung des/der Fonds abzüglich der Kosten.

Wie sich der/die Fonds entwickeln, weiß vorab aber kein Mensch.

Zwar kannst du in die Vergangenheit schauen, was gut lief, aber damit kannst du nicht verlässlich sagen, wie es zukünftig läuft. Das ist bei den Kosten anders.

Je höher die sind, desto stärker wird das Fondsergebnis geschmälert und dein Vermögen schmilzt wie Schnee in der Sonne.

Umgekehrt gilt: Je geringer die Kostenbelastung, desto wahrscheinlich wirst du am Ende eine vernünftige Rendite erzielt haben.

Die zweite wichtige Erkenntnis ist, dass es nur zwei Gründe für Fondspolicen oder fondsgebundenen Rentenversicherungen gibt: Bequemlichkeit und Sicherheit. Bequemlichkeit meint, dass du dich v.a. in der Rentenphase um nichts kümmern musst. Das halten wir für ein valides Argument. Wenn du dich ungern mit dem Thema beschäftigst, ist die Fondspolice die bessere Wahl. Sicherheit meint, dass du ein (Rentner)Leben lang deine Rente bekommst. Wie wir oben gezeigt haben, kannst du den Aspekt vernachlässigen.

Wir halten es daher für keinen hinreichenden Grund für eine Fondspolice.

Egal für was du dich entscheidest: Achte auf transparente, geringe Kosten. Selbst wenige Zehntelprozentpunkte können über lange Zeiträume riesige Unterschiede ausmachen.

Alles was du über Finanzen & Versicherungen wissen musst.

Um Finanzen und Versicherung kommt niemand herum. Viele sind unter- oder überversichert. Einige wurden offenbar auch richtig schlecht beraten. Das wollen wir mit diesem Buch verhindern. Der Grund ist, dass wir nirgends lernen, wie Finanzen und Versicherungen funktionieren und was wirklich wichtig ist.

„Entgegen dem Image unserer Branche beraten wir ehrlich und einfach. Wir klären über Versicherungs- und Finanzprodukte auf, geben Entscheidungshilfen und sorgen so für Gelassenheit und Sicherheit bei einem unbeliebten, aber wichtigen Thema. Unsere Mission ist es, Menschen zu befähigen, mit ihrem Geld gesund umzugehen.“

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Bunny Stream. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Wistia. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.