Du sollst so früh wie möglich mit der Altersvorsorge beginnen. Das empfehlen viele. Wir halten das für falsch und gefährlich. In diesem Beitrag erklären wir, was wir unter Altersvorsorge verstehen und was Rentenversicherungen und Co. (nicht) damit zu tun haben.

Was ist Altersvorsorge (nicht)?

Lass uns zu Beginn darüber sprechen, was viele Berater:innen und Vermittler:innen meinen, wenn sie Altersvorsorge sagen: Rentenversicherungen.

Wenn so jemand also sagt, du sollst so früh wie möglich mit der Altersvorsorge beginnen, sollst du dann eine Rentenversicherung abschließen. Das führt dazu, dass schon Studierende Rentenversicherungen abschließen. Zu uns in die Beratung kommen nicht wenige, die in sehr jungen Jahren langfristige, unflexible Verträge abgeschlossen haben und diese besparen. Wenn sie eine Basis-Rente abgeschlossen haben („Steuervorteile!“) kommen sie nie wieder an das Geld heran. Meistens brauchen sie jedoch kurz- oder mittelfristig Geld, z.B. für die Existenzgründung, die Familiengründung oder den Hausbau. Auf dem Papier haben sie bereits Vermögen. Sie kommen aber nicht ran. Und selbst wenn, ist die Auflösung mit hohen Kosten verbunden.

Was ist unserer Meinung nach Altersvorsorge?

Es ist die Ermöglichung eines Lebensstandards nach der Erwerbsphase nach den eigenen Vorstellungen. Das heißt, es muss min. so viel Geld reinkommen wie später rausgeht. Die Altersvorsorgestrategie sorgt also dafür, dass du in der Zeit, in der du arbeitest, Geld zur Seite legen kannst, auf das du im Rentenalter, wenn du nicht mehr arbeitest, zurückgreifen kannst. Die Produkte dafür spielen zunächst eine untergeordnete Rolle. Die Strategie schlägt in diesem Fall (so wie in vielen anderen) das Produkt. In diesem Sinne gibt es kein richtiges Produkt in der falschen Strategie.

Altersvorsorge endet mit einer Rentenversicherung (oder einem anderen langfristigen Produkt wie z.B. einem Wertpapierdepot). Sie sollte aber niemals damit beginnen.

Altersvorsorge ist demnach aber auch nicht, alles Geld auszugeben und ausschließlich im Hier und Jetzt zu leben. Das kannst du machen, wird dann aber irgendwann doof.

Zu Beginn deines Erwerbslebens geht es hauptsächlich darum, flexibel zu bleiben, da noch zahlreiche Änderungen auf dich zu kommen werden. Geld, dass hier langfristig gebunden ist oder an das du nur unter hohen Kosten kommst, ist problematisch. Hast du die großen Änderungen geplant oder hinter dir, kannst du das Geld langfristiger binden.

Fehler bei Rentenversicherungen und Co.

Hier haben wir die neun schlimmsten Fehler detailliert beschrieben. Wir fassen sie deswegen hier nur noch mal kurz zusammen:

- Du beginnst zu früh

- Du beginnst zu spät

- Du hast noch Schulden

- Du hast noch keinen ausreichenden Notgroschen

- Du finanzierst dein Haus/Wohnung oder planst es

- Die Produkte passen nicht zu deinen Präferenzen

- Die Produkte passen nicht zu deinen Kenntnissen

- Die Produkte passen nicht zu deinen Zielen

- Du hast die Produkte anhand von Steuervorteilen oder Zulagen ausgewählt

Die richtige Altersvorsorge-Strategie

Im Groben ist das recht simpel:

- Finde deine Berufung

- Gib weniger aus, als du einnimmst

- Sichere deine Risiken ab

- Sichere deine Liquidität

- Sichere deinen Besitz

- Spare für Neuanschaffungen und Ersatz

- Spare für Familie und berufliche Entwicklung

- Entscheide dich gegen eine Immobilie oder spare dafür

Im Detail erklären wir das in diesem Beitrag.

Natürlich ist das im Einzelfall etwas komplizierter (z.B. Welche Risiken genau absichern? Was und wie spare ich für Neuanschaffungen?). Aber genau dafür ist Beratung da. Grundsätzlich solltest du dir aber erst nach Punkt 8 Gedanken über das richtige Altersvorsorgeprodukt machen.

Wie du das findest, zeigen wir in diesem Beitrag.

Liquidität und Vermögensaufbau

Liquidität und Vermögensaufbau sind zentral für die richtige Altersvorsorge. Klar. Wenn du heute mehr ausgibst, als du einnimmst, brauchst du dir über den Rest keinen Kopf machen. Der Vermögensaufbau ist die eine Seite der Medaille. Der Vermögensverzehr die andere Seite. Damit du im Alter Einkünfte hast, braucht es Vermögen. Die Einkünfte können entweder in Form von Leibrenten fließen. Das sind regelmäßige monatliche Zahlungen, die mindestens gleich bleiben oder besser noch steigen. Das bieten nur Rentenversicherungen (egal ob gesetzlich, Betriebs- oder Privatrente). Die Einkünfte können aber auch vom Verzehr des Vermögens kommen. Wenn du zu Rentenbeginn 100.000€ rumliegen hast, kannst du dir 16 Jahre lang gut 500€ monatlich auszahlen (ohne Kosten, ohne Zinsen).

Wichtig: In der Finanz- und Vermögensplanung rechnen wir in beiden Fällen mit Kapitalbeträgen. Das heißt, wir kapitalisieren die Renten mit bestimmten Werten. Deine Rentenzahlungen tauchen also als Einmalbetrag in der Gesamtrechnung auf. Unterm Strich, also alle Einkünfte/Renten (kapitalisiert) und Vermögenswerte müssen mindestens so groß sein wie alle Ausgaben (ebenfalls kapitalisiert) und größere Einmalausgaben (Weltreise, Wohnwagen etc.) bis zum prognostizierten Lebensende.

Hast du mehr Vermögen als Ausgaben, kannst du länger leben, mehr ausgeben oder den Rest vererben. Hast du weniger, musst du eher versterben (unschöne Option), deine Ausgaben kürzen, mehr Vermögen aufbauen und kannst nichts vererben.

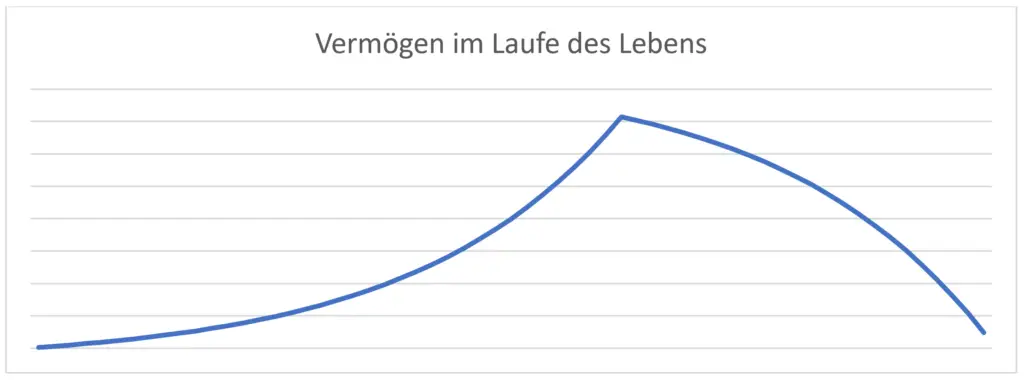

Die Kurve deines Vermögens im Laufe deines Lebens sieht so ähnlich aus

Es ist also nicht wichtig, so früh wie mögliche ein Altersvorsorgeprodukt abzuschließen, sondern Vermögensaufbau zu betreiben. Es ist gut, wenn du regelmäßig Geld zur Seite legst. Wenn du das aber genauso regelmäßig für Wohnungsaccessoires oder den Urlaub ausgibst, bringt das nix.

Bist du Angestellte:r reichen zu Beginn die Gesetzliche Rente und am besten noch eine Betriebsrente als langlaufende Vorsorge. Damit hast du einen großen Teil der Altersvorsorge schon geschafft. Mehr Rentenversicherungen sind oftmals gar nicht geeignet.

Den fehlenden Teil erledigst du am besten am Kapitalmarkt. Das gelingt am besten mit einem günstigen ETF-Depot.

Wenn du Fragen hast, dann melde dich gern bei uns ^^

Ganz viele liebe Grüße dein Tom und dein Stephan