Fünf zentrale Probleme

Die Altersvorsorge bei Selbstständigen unterscheidet sich in der Regel fundamental von der bei Arbeitnehmern. Der Grund sind fünf zentrale Probleme:

Keine gesetzliche Rente

1) Keine gesetzliche Rentenversicherung: Die meisten Selbstständigen unterliegen nicht der Rentenversicherungspflicht. Die Ausnahmen betreffen Lehrer*innen, Pfleger*innen, Hebammen und Entbindungspfleger, Lotsen, Künstler*innen und Handwerker*innen, die in die sog. Handwerksrolle eingetragen sind. Übrigens: Auch alle Scheinselbstständigen – also jemand, der keine*n Arbeitnehmer*in beschäftigt und nur für eine*n Auftraggeber*in tätig ist – sind rentenversicherungspflichtig. Dadurch fehlt den meisten Selbstständigen zunächst einmal ein ganz wesentlicher Teil der Altersvorsorge. Das heißt: Du musst dich selbst kümmern!

Kein*e Arbeitgeber*in

2) Es gibt keine*n Arbeitgeber*in, der/die sich an deiner Altersvorsorge beteiligt. Bei Arbeitnehmern zahlt der/die Chef*in die Hälfte des Beitrags zur Gesetzlichen Rente. Bist du selbstständig, musst du alle Beiträge allein bezahlen. Das solltest du bei der Kalkulation deiner Preise und der Höhe deiner Privatentnahme berücksichtigen.

Firmenwert überschätzt

3) Viele Selbstständige rechnen damit, ihre Firma im Alter zu verkaufen. Häufig überschätzen sie den Unternehmenswert eklatant. Das Ergebnis: Wenn es überhaupt einen Käufer gibt, kommt viel weniger als geplant in die Rentenkasse. Im Endeffekt steht die gesamte Altersvorsorge auf tönernen Füßen.

Liquiditätsschwierigkeiten

4) Läuft es mal nicht so, greifen viele Selbstständige auf ihre Altersvorsorge zurück, um die Firma zu halten. Das mag die Firma zwar kurzfristig retten, reduziert aber langfristig die Altersvorsorge und damit den Ruhestand.

Schwankende Einnahmen

5) Als Selbstständige*r hast du in der Regel schwankende Einnahmen. Viele können daher gar keinen so hohen Fixbetrag wie nötig zur Seite legen. Allerdings gibt es dann auch wieder starke Monate oder mal eine Steuerrückerstattung. Dann ist plötzlich „zu viel“ Liquidität da.

Die Lösung ganz allgemein

Wir empfehlen eine Basis-Absicherung von min. 1.000€ monatlich nach heutiger Kaufkraft. Diese Summe sollte ausschließlich aus einer Rentenversicherung der sog. 1. Schicht kommen. Nur eine Rentenversicherung kann dir eine lebenslange Rente garantieren. Kein anderes Finanzprodukt kann das. Als Beginn solltest du mit dem gesetzlichen Renteneintrittsalter von 67 Jahren rechnen. Wenn du früher in Rente gehen willst, musst du vorher mehr zur Seite legen. Wenn du später planst, reichen geringere Beiträge.

Überlege dir, wie viel Geld du pro Monat garantiert benötigst. Diesen Grundbedarf solltest du immer über Rentenversicherungen decken. Bedenke aber, dass Versicherungen und deren Sicherheit eine teure Angelegenheit sind. Hohe Renditen erzielst du mit Rentenversicherung eher nicht. Je höher dein Grundbedarf, desto mehr versicherte Rente brauchst du und desto höhere Beiträge musst du bezahlen.

Gesetzliche und Basis-Rente

Deinen Grundbedarf solltest du also mit Produkten dieser Schicht decken. Darunter zählen die Gesetzliche Rente, die Basis-Rente und Versorgungswerke (z.B. der Architekten). Beiträge, die du einzahlst, sind zum Teil steuerfrei. Ab 2025 sind sie komplett steuerfrei. Das heißt, sie reduzieren dein zu versteuerndes Einkommen und damit deine Steuerlast. Diesen „Vorteil“ erstattet dir das Finanzamt. Zahlst du also z.B. 10.000€ 2019 in ein solches Produkt und hast einen Grenzsteuersatz von 35% bekommst du ca. 3.000€ zurück. Das heißt, dein tatsächlicher Aufwand beträgt nur 7.000€. Dafür ist ab 2040 die Rente aber komplett zu versteuern. Da du vermutlich einen geringeren Steuersatz haben wirst, entsteht ein echter Vorteil, der allerdings nicht so groß ist, wie die Marketingprospekte der Versicherer glauben machen wollen. Außerdem fallen Sozialversicherungsbeiträge im Alter an. Das solltest du bei der Altersvorsorgeplanung berücksichtigen.

Du kannst mit kleinen Mindestbeiträgen starten. Bei der Gesetzlichen Rente sind das ca. 85€ pro Monat. Bei der privaten Basis-Rente hängt es vom Anbieter ab. Weiterhin kannst du recht flexibel bis zu den Maximalbeiträgen zuzahlen. So kannst du deine Altersvorsorge an deine Ertragslage anpassen.

Pflichtversichern auf Antrag

Du kannst dich auch auf Antrag pflichtversichern. Das geht jedoch nur in den ersten 5 Jahren nachdem du dich selbstständig gemacht hast. Die Vorteile der Pflichtversicherung sind: du behältst oder erwirbst Ansprüche auf die Erwerbsminderungsrente und bist in der Riester-Rente direkt zulagenberechtigt. Warst du vorher angestellt, solltest du jedoch inenrhalb von spätestens 2 Jahren den Antrag stellen. Somit bleibst du nahtlos in der Erwerbsminderungsrente versichert. Der große Nachteil der Pflichtversicherung auf Antrag ist, dass du nicht so flexibel bist. Entweder zahlst du 18,6% deines Gewinns als Beitrag (Stand 2019) oder aber einen Pauschalbetrag von monatlich ca. 580€ (West) bzw. ca. 534€ (Ost).

Leibrente

Alle Produkte der ersten Schicht leisten ausschließlich eine sog. Leibrente. Das bedeutet, du bekommst, so lange du lebst, eine monatliche Leistung, die mindestens gleich bleiben muss. Dadurch sicherst du das Risiko ab, dass du noch lebst, dein Geld aber schon alle ist.

Insolvenzsicher

Ein weiterer Pluspunkt der 1. Schicht ist die Insolvenzsicherheit. Bis zur Rente kommt niemand (auch du nicht) an das Geld ran. Diese Inflexibilität schützt also deine Altersvorsorge vor Zugriffen während der Sparphase.

Basis-Rente vs. Gesetzliche Rente

Du solltest die private Basis-Rente nur dann der Gesetzlichen vorziehen, wenn du unbedingt in Aktien bzw. Fonds investieren möchtest. Ansonsten bist du aus unserer Sicht mit der Gesetzlichen Rente besser beraten. Bei der privaten Basis-Rente kannst du außerdem noch deine Beiträge gegen den Fall von Berufsunfähigkeit absichern. Das macht die Altersvorsorge noch sicherer, aber eben auch teurer.

Riester- und Betriebsrente

Die Riester-Rente kommt für dich in Betracht, wenn dein*e Ehepartner*in sozialversicherungspflichtig beschäftigt und damit unmittelbar zulagenberechtigt ist. Dann giltst du als mittelbar zulagenberechtigt. Ansonsten macht das Produkt keinen Sinn für dich. Bist du mittelbar zulagenberechtigt, erhältst du die Zulagen und evtl. Steuervorteile. Die Rente ist voll zu versteuern. Außerdem fallen SV-Beiträge an. Garantiert werden dir am Ende des Tages mindestens deine eingezahlten Beiträge und deine Zulagen. Die Rente kannst du dir zum Teil auf einen Schlag auszahlen lassen. Insgesamt ist die Riester-Rente für Selbstständige eher nicht geeignet.

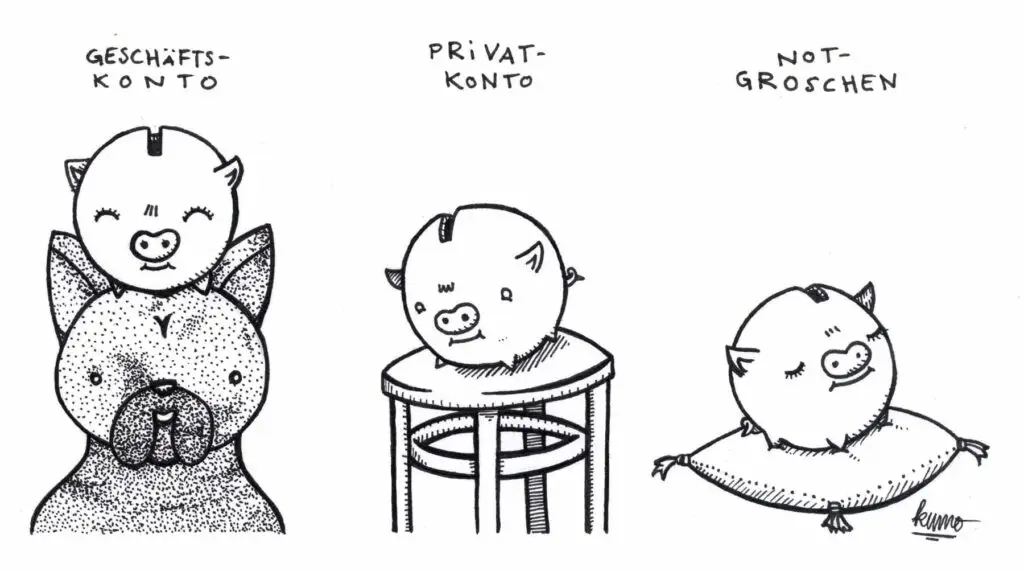

Zur zweiten Schicht gehört auch die betriebliche Altersvorsorge. Diese kann, je nach Rechtsform deiner Firma, sehr interessant sein. Bei einer sog. Unterstützungskasse bist du beispielsweise sehr frei in der Gestaltung. Vor allem für Kapitalgesellschaften bieten sich viele Möglichkeiten. Der große Pluspunkt ist, dass die Beiträge als Betriebsausgabe gelten. Die Leistungen sind zu versteuern und es fallen Sozialversicherungsbeiträge an. Problematisch ist jedoch die Pfändbarkeit und Verwertbarkeit. Wurde bei der Ausgestaltung der Betriebsrente nicht auf die Insolvenzsicherung geachtet, kann es bei einer Pleite böse enden. Hierbei solltest du dir in jedem Fall fachlichen Rat bei einem Makler oder Berater holen, der auf die Betriebsrente spezialisiert ist.

Private Rente

Rentenversicherungen der dritten Schicht bieten die höchste Flexibilität. Hier kannst du nahezu alles vereinbaren, was geht: Höhe der laufenden Beiträge, Zuzahlungen, Entnahmen, Rentenzahlungen, Einmalzahlungen, Absicherung der Beiträge gegen Berufsunfähigkeit, Kapitalanlage usw. Die Beiträge zahlst du aus deinem Bruttoeinkommen. Dafür profitierst du im Rentenbezug von der sog. Ertragsbesteuerung. Dadurch ist nur ein kleiner Teil der Rente steuerpflichtig. Kranken- und Pflegeversicherungsbeiträge fallen ebenfalls an. Guthaben und Rente sind bis auf geringe Freigrenzen pfändbar. Die dritte Schicht bietet somit nur einen eingeschränkten Schutz vor dem Zugriff.

Aktien und Co.

Bei der freien Kapitalanlage bist du sehr flexibel. Du bestimmst, worin du investierst und wie. Zuzahlungen und Entnahmen sind jederzeit möglich. Allerdings gibt es keine Garantien. Mit einem gut aufgestellten Depot wirst du jedoch langfristig, statistisch gesehen die höchste Rendite erzielen. Du solltest dich von kurzfristigen Schwankungen nicht aus der Ruhe bringen. Auf deine Erträge zahlst du lediglich die Abgeltungssteuer von 25% plus Soli. Damit dürfte die steuerliche Belastung unter deinem persönlichen Steuersatz liegen. SV-Beiträge fallen im Alter nicht an. Allerdings musst du dich im Rentenalter selbst um die Anlage und Entnahme kümmern. Ob du dazu dann willens oder in der Lage bist, solltest du zumindest kritisch hinterfragen. Ist das Kapital alle, gibt’s kein Geld mehr. Das Langlebigkeitsrisiko kannst du damit also nicht absichern. Einen Pfändungs- oder Insolvenzschutz gibt es nicht.

Immobilien

Zunächst einmal ist eine Immobilie ein gewaltiges Klumpenrisiko. Häufig ist sehr viel Kapital sehr unflexibel in dem Objekt gebunden. Planst du allerdings die Immobilie selbst zu bewohnen und ist sie gut finanziert, kann sie einen sinnvollen Beitrag leisten. In jedem Fall bietet sie einen guten Pfändungsschutz. Angemessener Wohnraum (kein Schloss) kann dir nur schwer weggenommen werden. Beachte jedoch, dass du Rücklagen für Sanierungen und Renovierungen bilden musst. Nebenkosten fallen ebenfalls weiterhin an. Du brauchst also auch mit Eigenheim monatliche feste Einkünfte. Wenn du Immobilien zur Kapitalanlage in Betracht ziehst, solltest du einiges Knowhow mitbringen, um nicht baden zu gehen. Die meisten privaten Investoren jedenfalls werden damit nicht reich. Offene Immobilienfonds könnte da unter Umständen die bessere Alternative sein.

Firmenverkauf

Grundsätzlich solltest du nicht damit rechnen. Erstens ist es sehr schwer, den korrekten aktuellen Wert zu ermitteln. Zweitens ist es unmöglich den korrekten, zukünftigen Wert zu ermitteln. Und drittens schwankt dieser Wert vermutlich auch noch sehr stark. Sicherlich kannst du, wenn du kurz vorm Ruhestand stehst, den Firmenwert in etwa abschätzen. Aber dann musst du noch einen Käufer finden. Da ist schon so mancher böse aufgewacht. Sieh den Firmenverkauf – sofern er überhaupt infrage kommt – eher als i-Tüpfelchen.

Und sonst so?

Ehevertrag

Du bist verheiratet? Dann mach in jedem Fall einen Ehevertrag! Klingt unromantisch. Aber richtig unromantisch wird’s bei einer Scheidung. Und teuer dazu. Dann klamüsert ihr eure Altersvorsorgen und Vermögen mühsam auseinander. Durch die Zugewinngemeinschaft erhält jeder Partner die Hälfte des Zugewinns, der in der Ehe entstanden ist. Daran verdienen vor allem Anwälte. Mit einem Ehevertrag ist von Anfang an und vorher klar, wer was nach einer Trennung bekommt. So könnt ihr vereinbaren, dass der wirtschaftlich stärkere Partner für den schwächeren Partner die Altersvorsorge (zum Teil) übernimmt. Im Gegenzug behält jeder Partner sein Vermögen und seine Altersvorsorge. Such dir dafür juristische und steuerliche Hilfe.

Beginn der Altersvorsorge für Selbstständige

Deine Altersvorsorge solltest du natürlich erst dann beginnen, wenn du bereit bist. Bereit bist du, wenn du deine existenziellen Risiken abgesichert, keine Schulden, einen ausreichenden Notgroschen hast und deine mittelfristigen Ausgaben und Konsumwünsche bezahlen kannst.

Deine Altersvorsorge solltest du gemeinsam mit einem Experten erstellen und regelmäßig anpassen. Im Vorfeld solltest du dir über deine Ziele, Wünsche, Bedürfnisse und Anforderungen klar sein.

Notfallplanung

Denk an deine Notfallplanung, also Vorsorgevollmacht, Patientenverfügung und Testament. Das gehört definitiv zu einer vollständigen Altersvorsorge dazu.

Ruhestandsplanung

Stehst du etwa 10 Jahre vor deinem Ruhestand, beginnt langsam die Ruhestandsplanung. Dann werden die endgültigen Weichen gestellt. Fünf Jahre vorher geht’s an den Feinschliff. Für größere Sprünge und fundamentale Änderungen ist es dann in der Regel zu spät.

Gern unterstützen wir dich bei der Gestaltung deiner Altersvorsorge! Dazu kannst du einfach online einen Termin bei uns buchen.