Du bist zwischen 25 und 45, gut ausgebildet und verdienst überdurchschnittlich? Viele Mythen über die gesetzliche Rente sorgen bei dir für Unsicherheit – doch die Fakten zeigen: Deine Rente ist stabiler als gedacht. In diesem Artikel entlarve ich 7 gängige Irrtümer und gebe dir praxisnahe Tipps für deine Altersvorsorge.

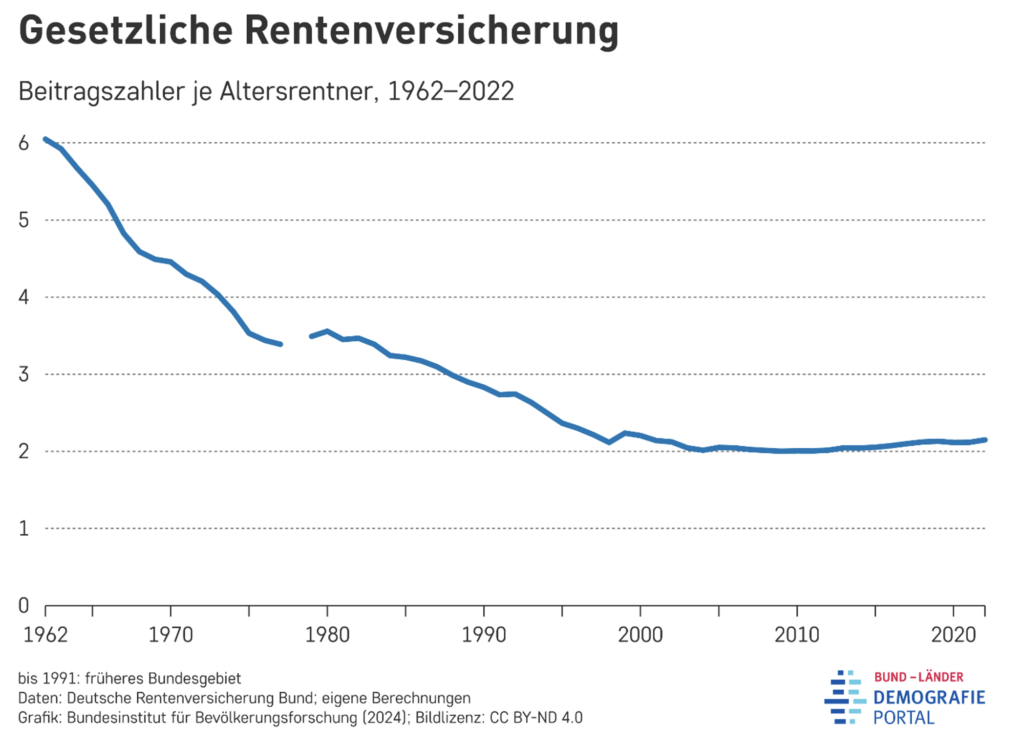

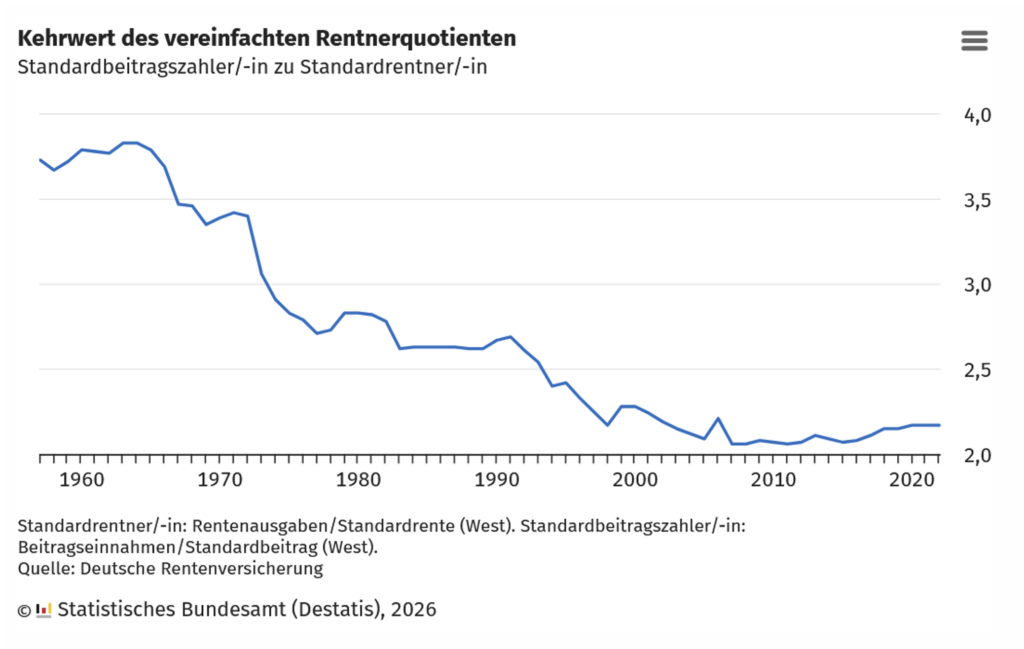

Mythos 1: Die Rente funktioniert nicht mehr, weil es immer weniger Junge und mehr Alte gibt!

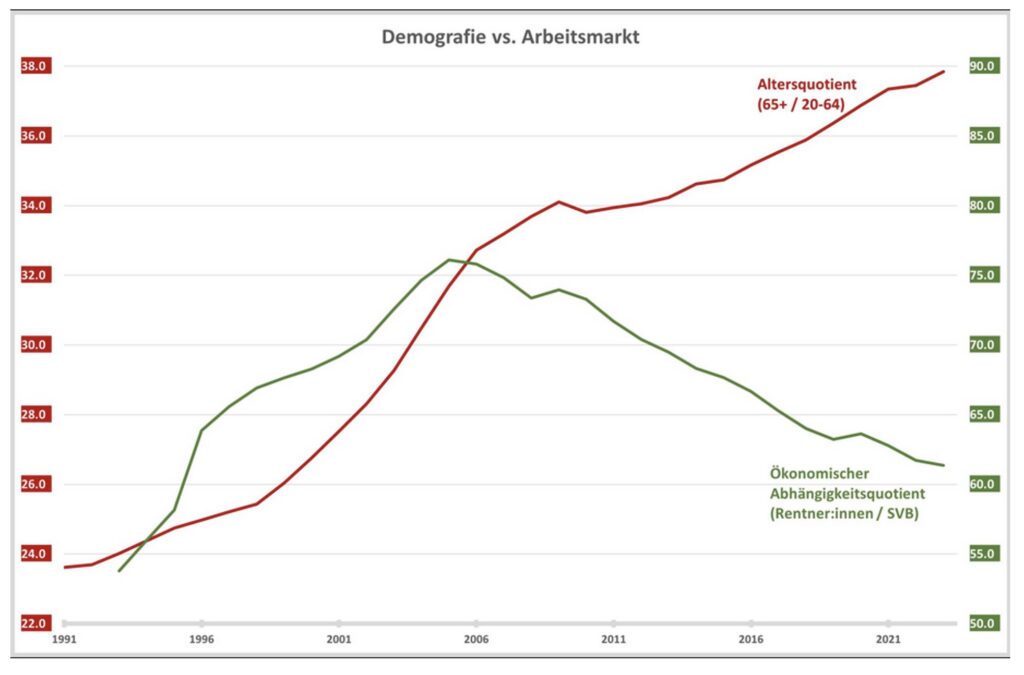

Fakt: Entscheidend für die Stabilität der Gesetzlichen Rentenversicherung ist nicht das Verhältnis von Jung zu Alt, sondern von Beitragszahler zu Rentenempfänger.

Und dieses Verhältnis ist seit fast 30 Jahren gleich. Es beträgt etwa 2:1. Das heißt, zwei Einzahler kommen auf einen Rentner.

Wie das sein kann?

Wir haben die Erwerbstätigenquote deutlich erhöht. Einerseits ist die Arbeitslosigkeit seit Mitte der 2000 deutlich zurückgegangen. Andererseits arbeiten mehr Frauen als früher und zahlen entsprechend ein. Außerdem haben wir seit den 2000ern ein deutlich positives Wanderungssaldo.

Das heißt, es sind mehr Menschen zu- als ausgewandert. Zugewanderte sind deutlich jünger als der Rest der Bevölkerung und es sind mehr Männer. Das heißt, unser Erwerbskräftepotenzial ist dadurch gestiegen.

Gelingt es, diese Zugewanderten willkommen zu heißen und in den Arbeitsmarkt zu integrieren, gleichen wir einen Großteil des Verlusts durch den demografischen Wandel aus.

Wenn es uns auch zukünftig gelingt, das Erwerbskräftepotenzial zu steigern, attraktiv für Zuwanderung zu bleiben/werden, Hürden bei der Arbeitsaufnahme zu beseitigen, die Frauenerwerbsquote zu erhöhen, ist die Rente auch zukünftig eine tragende Säule und stabil.

Mythos 2: Die Rente wird immer teurer!

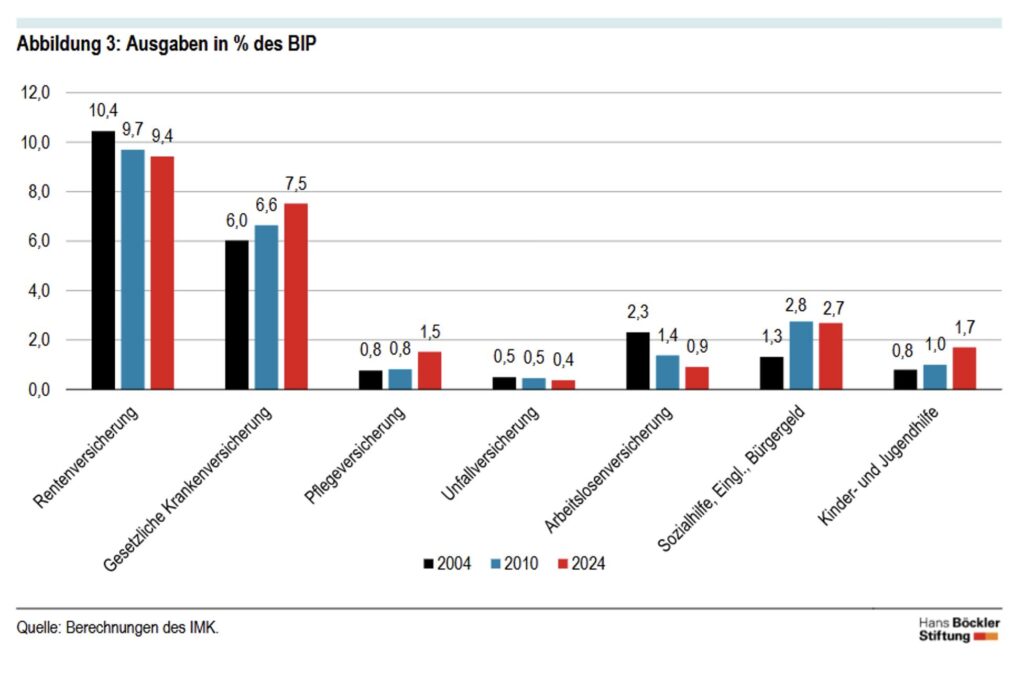

Fakt: Die Kosten sind sowohl gemessen am BIP – also der Wirtschaftskraft – als auch am Beitragssatz so gering wie seit 30 Jahren nicht mehr.

Innerhalb von 20 Jahren geben wir in Deutschland 10% weniger unserer Wirtschaftskraft für die Rentenversicherung aus. Die Wirtschaftskraft betrug 2024 4.328.970.000.000 Euro.

Wir haben also gut 400 Milliarden für die Rente aufgebracht. Hätten wir den gleichen Anteil wie 20 Jahre zuvor, wären es 450 Milliarden gewesen. Wir haben also 50 Milliarden „gespart“. Für 50 Milliarden könnten wir das komplette Verkehrs- und Forschungsministerium finanzieren oder 7 Mal den Flughafen BER bauen.

Auch wenn man die Sicht verlängert, zeigt sich, dass der Anteil der Rentenversicherung am BIP im langjährigen Mittel. Wir müssen an den Anfang der 90er Jahre zurück um auf niedrigere Anteile zu kommen. Da haben Oma und Opa aber noch viel kürzer Rente bezogen (dazu untern mehr).

Auch der Beitragssatz ist langfristig ziemlich stabil. Er liegt derzeit bei 18,6% für Arbeitnehmer- und –geber. Auch hier müssen wir zurück ins Jahr 1993 um auf einen niedrigeren Satz zu kommen. 1993 haben wir die 5-stelligen Postleitzahlen eingeführt, im Kino lief Jurassic Park (Teil 1) und die Leute haben zu Ace of Base getanzt.

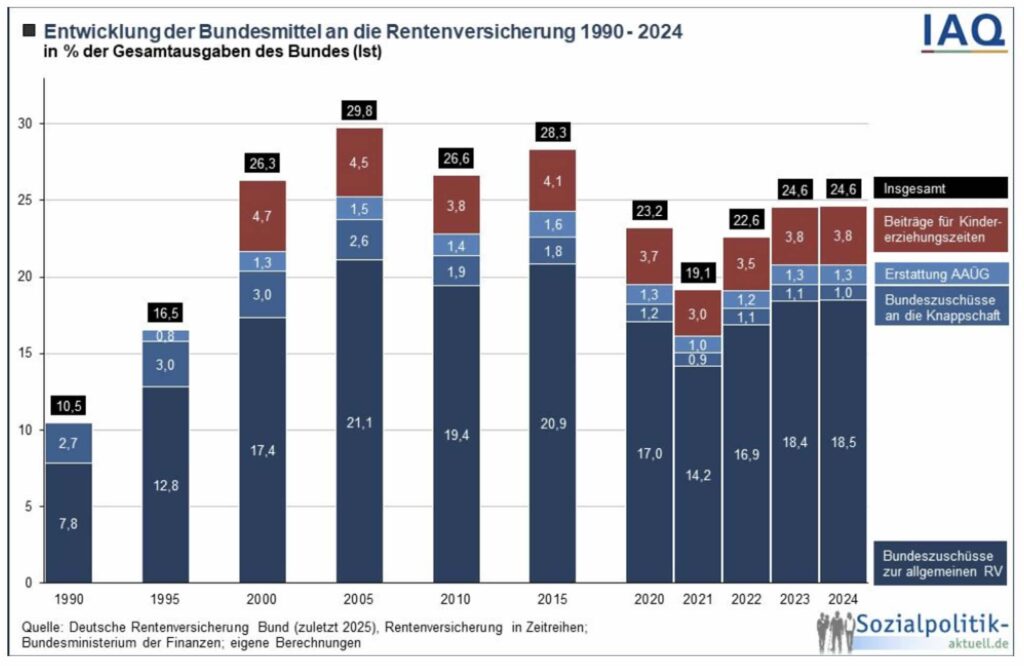

Mythos 3: Die Steuerzuschüsse zur Rente werden immer größer, die Rente ist am Ende!

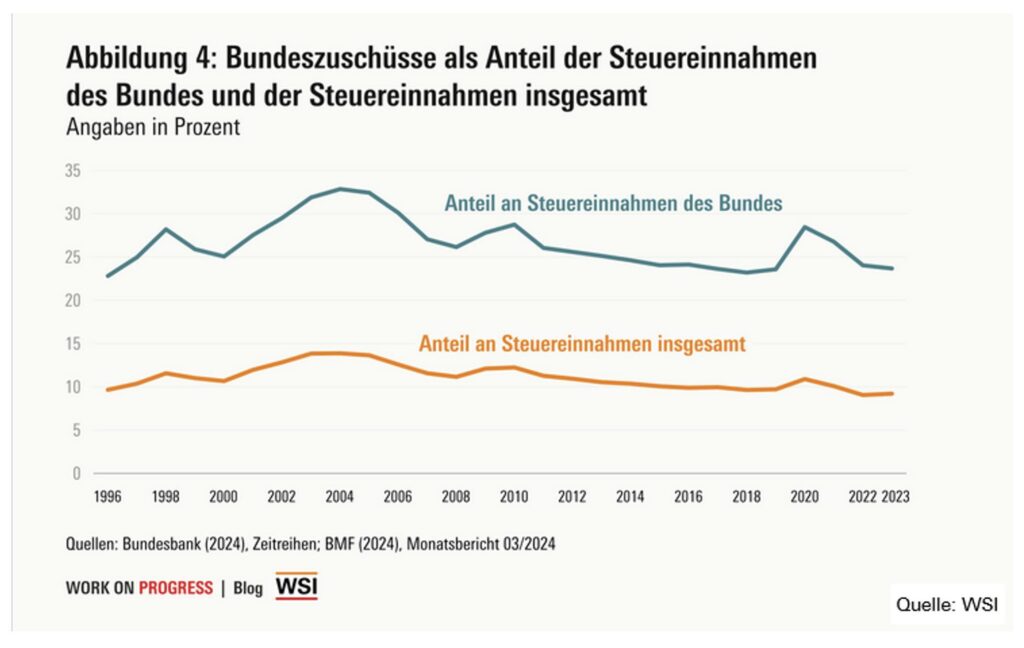

Fakt: Ja, der Bundeszuschuss beträgt mittlerweile 120 Milliarden Euro und steigt jedes Jahr. Das BIP steigt aber auch jedes Jahr oder die Preise im Supermarkt. Wieder führt der Vergleich nominaler zahlen im Zeitverlauf in die Irre. Besser ist zu schauen, wie groß ist der Anteil des Bundeszuschuss‘ am Haushalt, am BIP und an den Ausgaben der Gesetzlichen Rente.

2024 betrug der Bundeszuschuss 24% der Gesamtausgaben des Bundes. Das heißt, jeder vierte Euro Steuermittel des Bundes ging an die Gesetzliche Rentenversicherung. Das ist weniger als in den 2000ern und etwa so viel wie in den 90ern nach Einführung der „Mütterrente“.

Der Anteil des Zuschusses an allen Steuereinnahmen beträgt etwa 10%. Also geht jeder zehnte Steuer-Euro an Oma und Opa. Das ist weniger als in den 2000ern und etwa so viel wie in den 90ern.

Die Ausgaben der Rente im Verhältnis zur Wirtschaftskraft (BIP) betragen etwa 9%. In den 2000ern waren es 10%. Auch dieser Indikator bleibt stabil bzw. sinkt sogar (siehe oben).

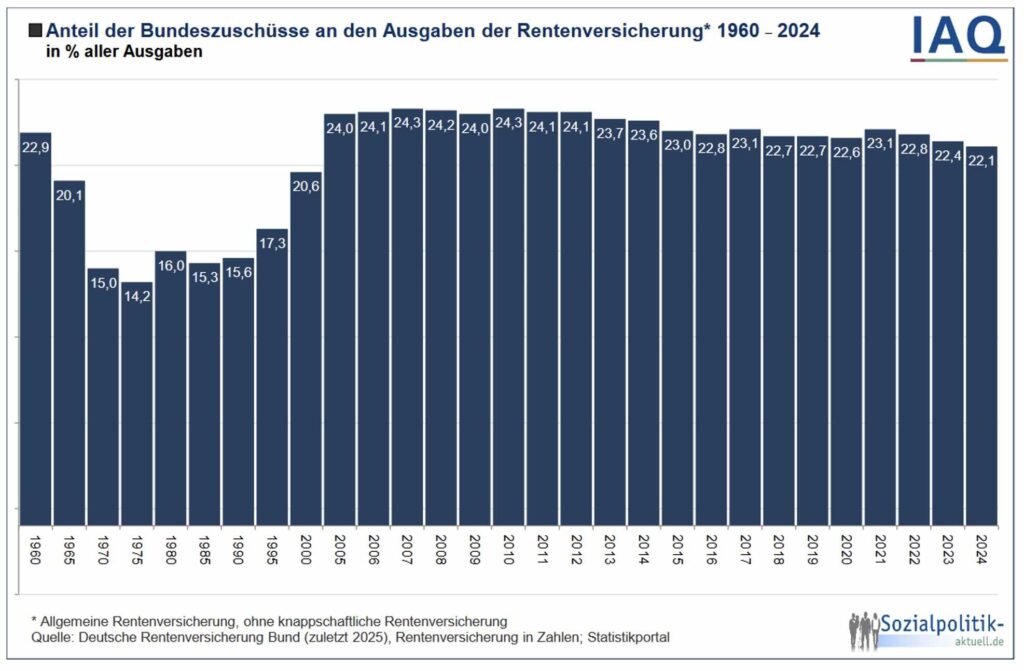

Und schließlich noch der Anteil des Zuschusses an den Ausgaben der Gesetzlichen Rente. Also wie viel der Rente deiner Großeltern oder Eltern kommt aus Steuermitteln? Das sind derzeit etwa 22%. In den 2000ern waren es 24%. In den 90ern zwar nur 16%.

Aber – und das ist wirklich faszinierend – in den 50ern betrug der Anteil des Zuschusses zur Rente 23%! Das heißt, der Bundeszuschuss ist heute geringer als zu Beginn, als alles vermeintlich noch in Ordnung war.

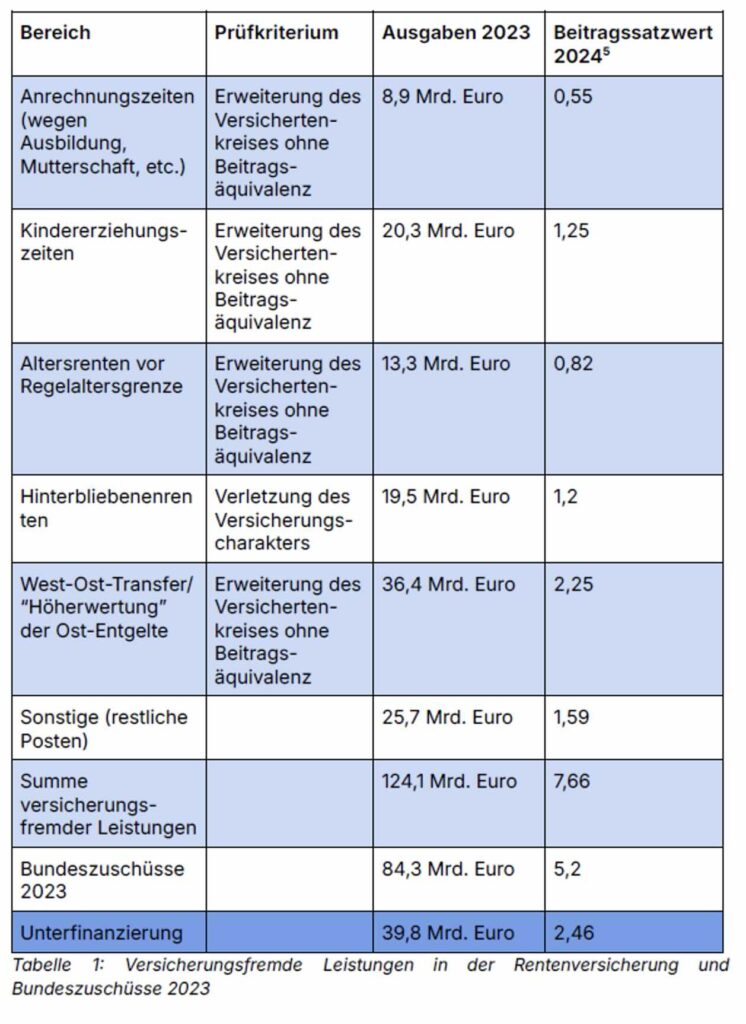

Besonders spannend in diesem Zusammenhang ist der Blick auf die sog. versicherungsfremden Leistungen. Das sind sozialpolitische Maßnahmen, die nicht durch Beiträge der Versicherten gedeckt sind. Dazu zählen z.B. Kindererziehungszeiten („Mütterrente“) oder die Angleichung von Ost- und West-Renten. 2023 betrugen diese Sozialleistungen etwa 125 Milliarden Euro.

Demgegenüber standen jedoch nur Zuschüsse von 85 Milliarden Euro. Es fehlten also 40 Milliarden. Das ist mal eben die Hälfte der Zuschüsse! Würde der Bund – also der Steuerzahler mithin die gesamte Gesellschaft – diese Leistungen tragen, könnte der Beitragssatz um gut 2,5%-Punkte sinken. Die Bundeszuschüsse sind also eigentlich viel zu gering!

Also: Die Steuerzuschüsse zur Rente bleiben etwa gleich und liegen auf dem Niveau der 1950er Jahre.

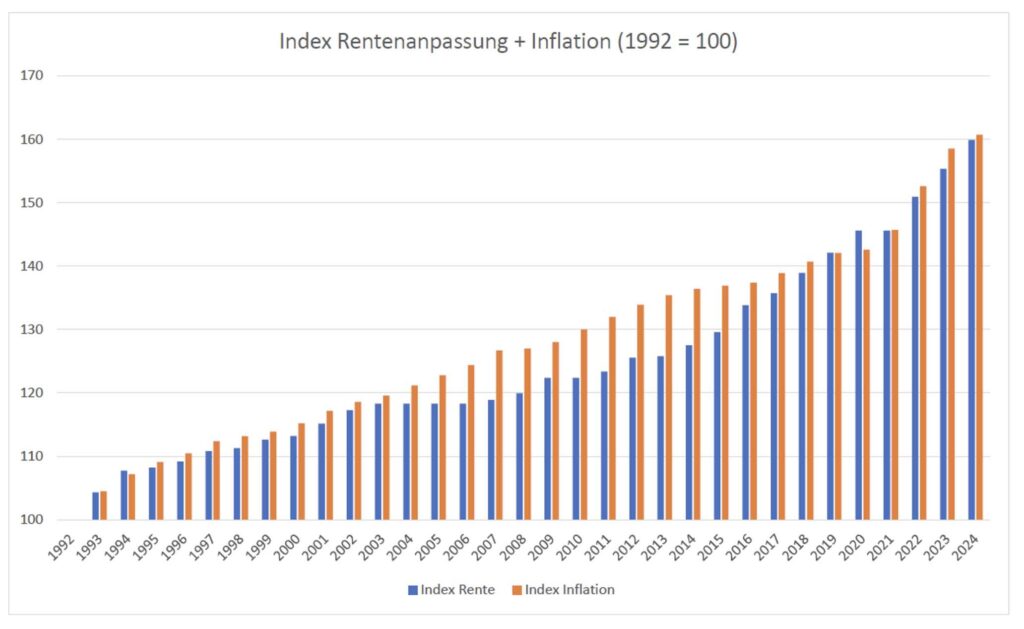

Mythos 4: Die Rente ist nichts mehr wert!

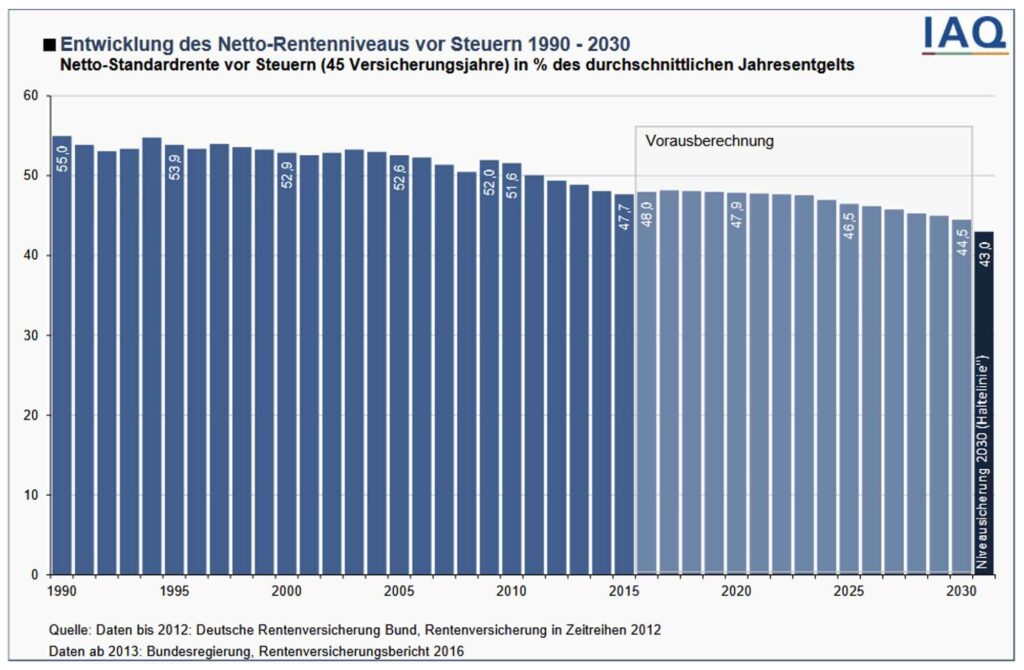

Fakt: Ja, das Rentenniveau sinkt. Das war und ist politisch und gesellschaftlich so gewollt. Das ist also kein Problem der Rentenversicherung, sondern eine Entscheidung, die wir in den 2000ern getroffen haben. Das Rentenniveau ist von 55% auf 48% gesunken. Das Rentenniveau ist eine fiktive Größe. Sie besagt, wie viel der sog. Eckrentner vom durchschnittlichen Jahresgehalt erhält.

Der Eckrentner hat sein Leben lang exakt wie der Durchschnitt verdient und entsprechend einen sog. Entgeltpunkt pro Jahr erhalten. Insgesamt hat der Eckrentner 45 Jahre so gearbeitet und verdient. Am Ende dieses Lebens bekommt der Eckrentner dann X% seines (durchschnittlichen) Jahresgehalts. Das Rentenniveau sagt also nicht, dass du X% deines letzten Gehalts bekommst.

Du siehst, innerhalb von knapp 50 Jahren soll dieses Niveau um 10%-Punkte auf 45% sinken. Das ist ein „Verlust“ von 20% ggü. 1990.

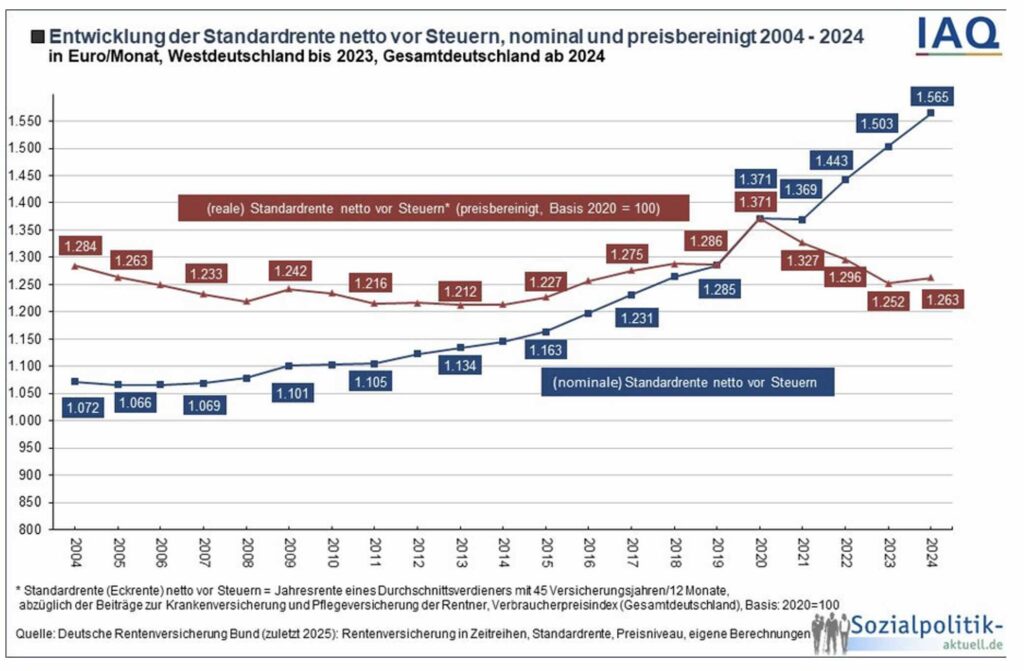

Nun aber das große Aber: Die reale Standardrente ist seit 20 Jahren gleich. Oma und Opa können sich also exakt so viel kaufen, wie vor 20 Jahren. Das ist eine gute und eine schlechte Nachricht.

Gut, weil sie real also nicht gesunken ist. Schlecht, weil in der Zeit die Reallöhne um etwa 10% gestiegen sind und die Dividenden der DAX-Konzerne um sagenhafte 155%. Die Rentner:innen profitieren also nicht vom wirtschaftlichen Wachstum.

Es findet also eher eine Verschiebung des Wohlstands statt. Und über die könnten wir politisch und gesellschaftlich debattieren.

Übrigens: Wenn du denkst, dass du aus der Rente nichts rausbekommst und lieber privat vorsorgst, weil da mehr bei rumkommt, sollten wir uns mal die realen zahlen anschauen. Aussagekräftig ist dafür der sog. Rentenfaktor. Der besagt, wie viel Monatsrente du aus deinem Kapital erhältst. Bei den privaten Versicherungsunternehmen liegt dieser Faktor – je nach Anbieter und Tarif – zwischen 20 und 30 Euro je 10.000€ Kapital.

Das heißt, legst du 100.000€ auf den Tisch, bekommst du bei einem privaten Versicherer zwischen 200€ und 300€ Rente im Monat heraus. Wenn du langfristig einzahlst, kannst du auf Erträge während der Sparphase hoffen. So dass du am Ende der Sparphase, zu Beginn der Rentenphase mehr Geld/Kapital drin hast, also du eingezahlt hast.

Und wie sieht es bei der Gesetzlichen Rente aus? Da liegt der Faktor bei 40€ je 10.000€ Kapital. Du bekommst also zwischen dem Doppelten und ein Drittel mehr Rente raus. Dazu unten noch mal mehr.

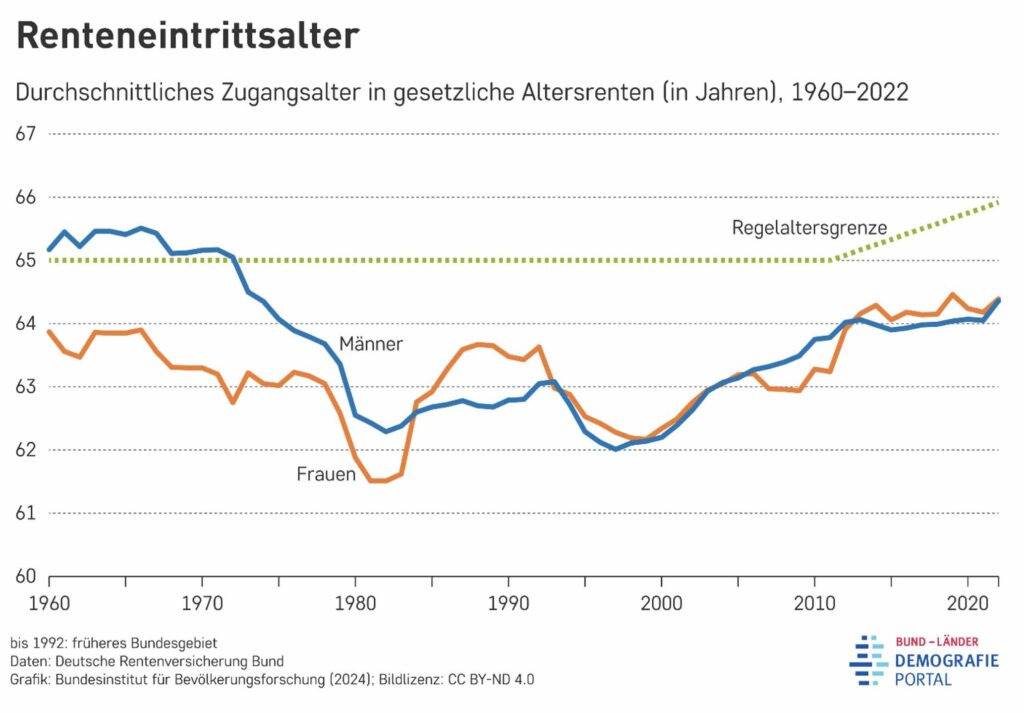

Mythos 5: Wir gehen immer später in Rente und haben nix davon!

Fakt: Ja, die Regelaltersgrenze steigt perspektivisch auf 67 Jahre. Und ja, es wird auch immer mal wieder über eine weitere Anhebung diskutiert. Doch wie sieht es real aus?

Nun, das wirkliche Renteneintrittsalter liegt niedriger als in den sechziger und siebziger Jahren. Seit den 2000er Jahren ist es aber von etwa 62 Jahre auf 64 Jahre gestiegen. Sofern die Neurentner:innen nicht von abschlagsfreien Renten aufgrund besonders langer Versichertenzeiträume profitieren, bedeutet dies eine Rentenkürzung.

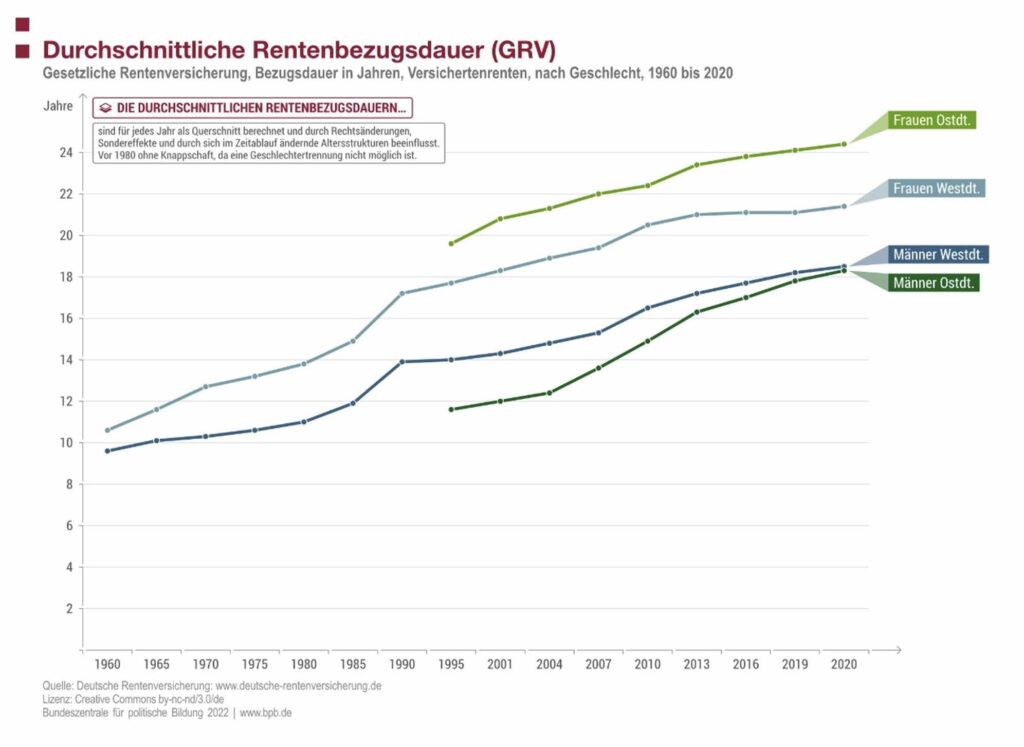

Der Rentenbeginn ist ja aber nur ein Zeitpunkt. Schauen wir uns mal den Endpunkt an: Wie lange beziehen denn Oma und Opa Rente? In den sechziger Jahren genossen die Großeltern etwa 10 Jahre ihren Ruhestand. Sie sind also mit ca. 65 Jahren in Rente gegangen und im Schnitt mit 75 Jahren verstorben. Der Unterschied zwischen (westdeutschen) Männern und Frauen war übrigens recht gering.

Heute erhalten Frauen zwischen 22 und 24 Jahren und die Männer etwa 18 Jahre Rente! Der Ruhestand hat sich also etwa verdoppelt und der Abstand zwischen den Geschlechtern ist gestiegen.

Nehmen wir mal die reale Standardrente von unserem Eckrentner von oben (1.263€). Dann erhält dieser Rentner 120.000€ (Mann) bzw. diese Rentnerin 210.000€ mehr Rente im Laufe des Lebens.

Ja, wir gehen etwas später in Rente als in den Jahrzehnten zuvor, aber nicht wesentlich später als in der Zeit als die Demografie offenbar kein Problem war. Aber wir bekommen auch viel viel länger diese Rente.

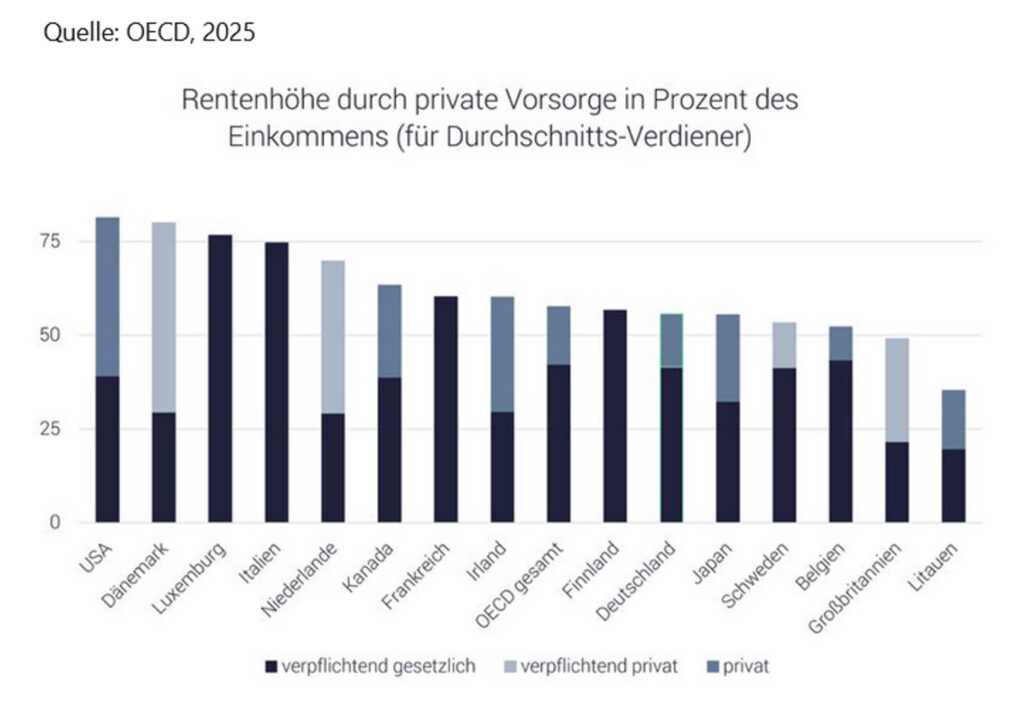

Mythos 6: Die private Vorsorge ist die Lösung!

Fakt: Die Deutschen haben 2024 95 Milliarden Euro in Rentenversicherungen und 86 Milliarden in Wertpapierfonds investiert, insgesamt also über 180 Milliarden. Allerdings erhöht diese private Vorsorge die Rentenhöhe im internationalen Vergleich nur geringfügig.

Sie macht nur etwa 25% aus. In den meisten anderen Ländern liegt diese Quote höher (sofern sie überhaupt verpflichtende oder private Vorsorge haben). So richtig kommen die Erträge also nicht bei den Investor:innen und Rentner:innen an.

Das dürfte v.a. daran liegen, dass die Deutschen in der Vergangenheit v.a. in garantierte Lebens- und Rentenversicherungen investiert haben, die nach Kosten kaum oder gar keine Rendite erzielt haben. Es bleibt daher abzuwarten, ob diese ohne Zweifel gewaltigen privaten Sparanstrengungen den gewünschten Effekt erzielen.

Die private Vorsorge kann also ein Teil der Lösung sein, aber nur wenn sie effizient ist. Und das heißt, möglichst geringe Kosten und geringe Garantien.

Wir hoffe dir hat unser Content gefallen. Bei Fragen melde dich gern.

Dein Tom und dein Stephan