Du bist selbstverantwortlich für deine Finanzen! In diesem Beitrag erfährst du, was mangelnde Finanzbildung und Entscheidungspsychologie damit zu tun haben.

Mangelnde Finanzbildung

Angenommen, Du hast 100 Euro auf dem Konto, bei einem Zinssatz von 2 Prozent. Was gluabst du, wie hoch dein Kontostand nach fünf Jahren ist, wenn du das Geld nicht anrührst?

A) mehr als 102 Euro;

B) exakt 102 Euro;

C) weniger als 102 Euro;

D) weiß nicht/keine Euro.

Stell dir vor, der Zins auf deinem Konto beträgt 1 Prozent und die Inflationsrate liegt bei 2 Prozent. Kannst du dir mit Geld nach einem Jahr

A) mehr kaufen;

B) genauso viel kaufen;

C) weniger kaufen;

D) weiß nicht/keine Antwort.

Ist die folgende Aussage richtig oder falsch? „Der Kauf einer einzelnen Aktie ist in der Regel weniger riskant als der Kauf eines Aktienfondsanteils.“

A) richtig;

B) falsch;

C) weiß nicht/keine Antwort.

Die Auflösung folgt am Ende des Beitrags. Einer Studie zufolge können nur 53% der Deutschen diese drei Fragen richtig beantworten. Damit liegt Deutschland jedoch noch auf den vorderen Plätzen. Das zeigt den weltweiten Finanzanalphabetismus und ist eines der größten Probleme beim Thema Geld.

Niemand kauft gern Versicherungen

Alle schimpfen über Versicherungen und Vertreter*innen: Die verkaufen ja bloß Mist! Die Verbraucherschützer*innen beklagen, dass die Deutschen über-, unter- und falsch, aber keineswegs korrekt versichert sind. Die Ursache sehen sie in der skrupellosen Provisionsgier der Vertreter*innen.

Niemand steht früh unter der Dusche steht und denkt sich: Geil, heute kaufe ich mir eine Versicherung, so eine richtig schöne mit Schleife drum. Da gönne ich mir mal was. Niemand prahlt bei seinen Kumpels: Ey, ich hab jetzt ne neue Unfallversicherung, die zahlt mir sogar ne Haushaltshilfe, wenn ich mir beim Fußball mal wieder die Knie kaputt gemacht habe!

Versicherungen werden VERkauft, nicht GEkauft.

Push-Produkte

In der BWL spricht man von sogenannten Push-Produkten. Das heißt, sie werden in den Markt gedrückt, da niemand sie wirklich von sich aus nachfragt. Die Hintergründe sind vielfältig. Zum einen ist der Versicherungsabschluss eine Kaufentscheidung. Und da konkurriert die Versicherung leider mit schönen Sachen wie Wohnungseinrichtung, Restaurantbesuchen oder dem Urlaub.

Versicherungen sind nicht greifbar

Eine Versicherung ist ein immaterielles Gut. Es ist nicht mehr als ein Blatt (oder besser mehrere Dutzend), ein Versprechen, dass du im Schadenfall nicht im Regen stehst. Was deine Versicherung also wirklich wert ist, zeigt sich erst im Schadenfall. Man hat also vielfach den Eindruck, da fließt Geld ins „Nichts“, ist weg, da man ja keine unmittelbare Gegenleistung erhält. Niemand gibt gern Geld für „Nichts“ aus.

Fehlende Risikokompetenz

Richtig problematisch ist die fehlende Risikokompetenz der Menschen. Das menschliche Gehirn kann mit Risiken nicht wirklich gut umgehen. Diese Kompetenz musst du mühsam erwerben und immer wieder anwenden. Leider lernen wir das in der Schule nur unzureichend. Die Folge ist, dass wir einerseits Risiken überschätzen und uns entsprechend überversichern (Hausrat, KFZ-Kasko). Andererseits unterschätzen wir Risiken (Arbeitsunfähigkeit) und versichern uns nicht ausreichend. In beiden Fällen treffen wir „falsche“ Kaufentscheidungen.

Ein letzter Aspekt ist der sogenannte „It won’t happen to me“-Effekt in Verbindung mit dem „It won’t matter to me“-Effekt. Der „It won’t happen to me“-Effekt besagt, dass wir der Meinung sind, dass uns Risiken nicht treffen, selbst wenn wir sie korrekt einschätzen. Der „It won’t matter to me“-Effekt besagt, dass wir glauben, dass der Schaden schon nicht so schlimm wird.

Dieser kurze Ausflug in die Entscheidungspsychologie soll eines verdeutlichen: Die Entscheidung, ob du Versicherungen kaufst oder nicht, triffst du selten rational. Somit triffst du oftmals falsche Entscheidungen.

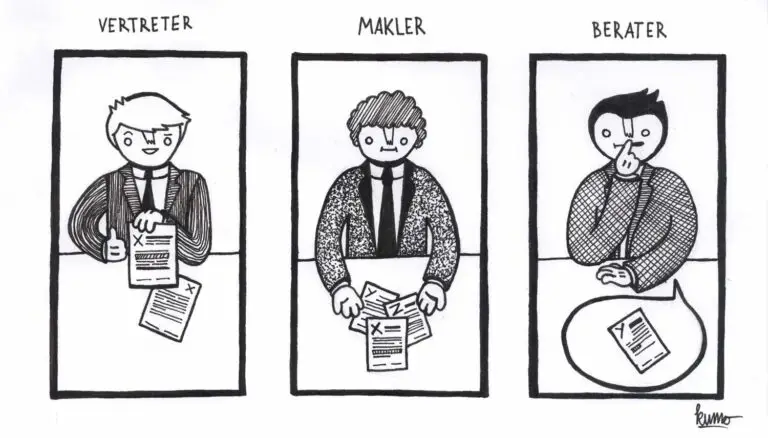

Der Trick der Versicherung

Damit die Versicherungsgesellschaften ihre Produkte überhaupt loswerden, hat sich ein schlauer Mann namens August Zillmer vor über 150 Jahren ein Verfahren überlegt. Wenn Versicherungen nicht GEkauft werden, müssen sie halt VERkauft werden. Als Anreiz sollte der*die Verkäufer*in eine üppige Provision erhalten. Der Clou war, dem*der Vertreter*in nicht vom Monatsbeitrag einen kleinen Teil abzugeben, sondern den gesamten Verdienst gleich zu Beginn auszuzahlen. Der*die Vertreter*in musste nun immer wieder neue Kund*innen akquirieren, um sich ein stabiles Einkommen zu sichern. Der*die Vertreter*in war natürlich bestrebt, erfolgreich Versicherungen zu verkaufen. Eigentlich also eine Win-Win-Win-Situation: Die Versicherungen machten Umsatz, der*die Vertreter*in machte Umsatz und der*die Kund*in bekam Versicherungsschutz, den er*sie sich so wahrscheinlich nie gekauft hätte.

Jahrzehntelang war dieses sogenannte Zillmerungs-Verfahren erfolgreich. Doch nachdem der Markt gesättigt war, kam der Verdacht auf, dass es doch nicht das Gelbe vom Ei ist. Der Verdacht steht im Raum, dass die Provisionen Schuld an Falschberatungen sind. Die Vertreter*innen (und Makler*innen) verkaufen vor allem Produkte, die ihnen viel Umsatz bringen, aber nicht zwingend zur Situation des*der Kund*in passen.

Honorarberatung

In diesem Zuge kam de Idee der Honorarberatung auf: Der*die Kund*in soll den*die Berater*in direkt vergüten. Der*die Berater*in empfielt nicht mehr die falschen Produkte aufgrund von Provisionen. Die Idee ist charmant und aus unserer Sicht auch der richtige Weg. Allerdings gibt es auch hier eine zweite Seite der Medaille.

Zahlreiche Stimmen warnen davor, dass der nötige Versicherungsschutz nicht mehr vermittelt wird. Denn wenn der*die Verbraucher*in auch noch Geld für die Beratung (separat) zahlen soll, werden das nur die Verbraucher*innen tun, die sich aktiv mit ihren Finanzen auseinandersetzen. Das dürfte die Minderheit sein. Die Folge könnte Altersarmut sein oder dass Menschen im Schadenfall wirklich im Regen stehen. Die Gegner*innen führen als Beispiele Großbritannien oder die Niederlande an. In denen brach nach dem Provisionsverbot der Lebensversicherungsmarkt zusammen.

Die Argumentation ist korrekt, wie wir oben gezeigt haben. Allerdings greift sie zu kurz. Der Ausweg kann nicht sein: Weiter so mit den Provisionen. Denn wir verbieten ja auch keine Autos, weil damit Menschen tot gefahren werden, sondern bringen ihnen das Autofahren und die Verkehrsregeln bei.

Deshalb müssen wir die Eigenverantwortung und die Finanzkompetenz stärken!

Du bist selbstverantwortlich

Du musst aus deiner Lethargie erwachen und dich selbstverantwortlich mit deinen Finanzen auseinandersetzen. Du benötigst dafür die nötigen Fertigkeiten und Fähigkeiten. Diese kannst du dir aneignen oder kaufst sie dir gegen Geld (Honorar) ein.

Wenn du deine Finanzen selbst in die Hand nehmen möchtest, helfen wir dir gern dabei. Vereinbare dazu einfach ein kostenfreies Erstgespräch mit uns.

Achso, die Antworten zum Quiz oben:

1A)

2C)

3B)

Aktualisiert am 08.01.2020