In diesem Beitrag erklären wir, auf welche Klauseln du in einer Unfallversicherung achten solltest. Allgemeines zum Thema Unfallversicherung werden wir in einem späteren Beitrag erläutern.

Unfallbegriff

Fragen wir uns mal frei nach Heinrich Spoerl: Wat is’n Unfall? Hierfür gibt es die sogenannte PAUKE-Regel:

- Plötzlich

- Von Außen

- Unfreiwillig

- Auf den Körper einwirkendes

- Ereignis

Damit war mal ganz klassisch der herunterfallende Ast oder der gequetschte Daumen in der Tür gemeint. Wenn du eine wirklich gute Unfallversicherung haben willst, sollten die Bedingungen einen sogenannten erweiterten Unfallbegriff haben. Schauen wir uns mal ausgehend von der PAUKE an warum.

Plötzlich: Vergiftungen, Erfrierungen, Tauchkrankheiten dürften allesamt nicht plötzlich sein und dennoch im allgemeinen Verständnis als Unfall gelten. Daher sind solche Ereignisse bei guten Tarifen mitversichert.

Von außen: Wenn du beim Joggen umknickst und das Sprunggelenk hinüber ist oder dir beim Skifahren das Knie verdrehst, sodass der Meniskus unwiederbringlich kaputt ist, passiert das im Körper ohne Einwirkung von außen. Gemäß der PAUKE gäbe es hier also kein Geld.

Unfreiwillig: Stell dir vor, du fährst Auto und wirst Zeuge eines Unfalls. Selbstverständlich hältst du an und willst sofort helfen und die Verunfallten aus dem Auto holen. Dabei verletzt du dir die rechte Hand so schwer, dass du sie nicht mehr benutzen kannst. Nach der strengen Definition gäbe es kein Geld, da du die Verletzung freiwillig in Kauf genommen hast, um Menschenleben zu retten.

Ereignis: Wenn der Ziegel auf den Kopf fällt, gibt’s eine Beule. Das Ereignis führt unmittelbar zum Ergebnis. Was ist aber zum Beispiel bei einer Infektion oder bei einem Zeckenbiss? Dann führen nicht der Biss oder die Berührung zur Schädigung, sondern die dadurch übertragenen Krankheitserreger. Daher gibt es grundsätzlich keine Leistungen bei solchen Fällen. Gute Tarife schließen solche Ereignisse jedoch mit ein.

Versicherungssumme, Gliedertaxe, Progression

Die Versicherungs(grund)summe bestimmt zusammen mit der Gliedertaxe und der Progression, wie viel Geld du bei einem Unfall bekommst. Ganz grundsätzlich gilt: Je höher Versicherungssumme, Gliedertaxe und Progression, desto mehr Geld bekommst du.

Bei der Versicherungssumme gibt es grundsätzlich keine „goldene Regel“ so wie zum Beispiel bei der Berufsunfähigkeitsversicherung, bei der du ja 80% deines Nettoeinkommens absichern solltest.

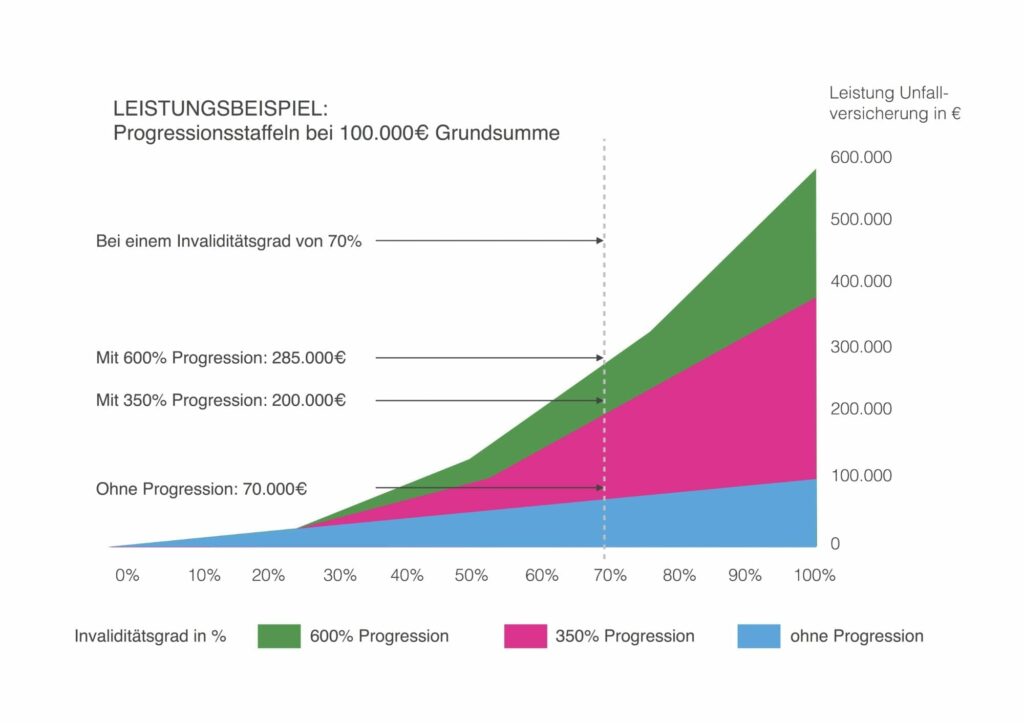

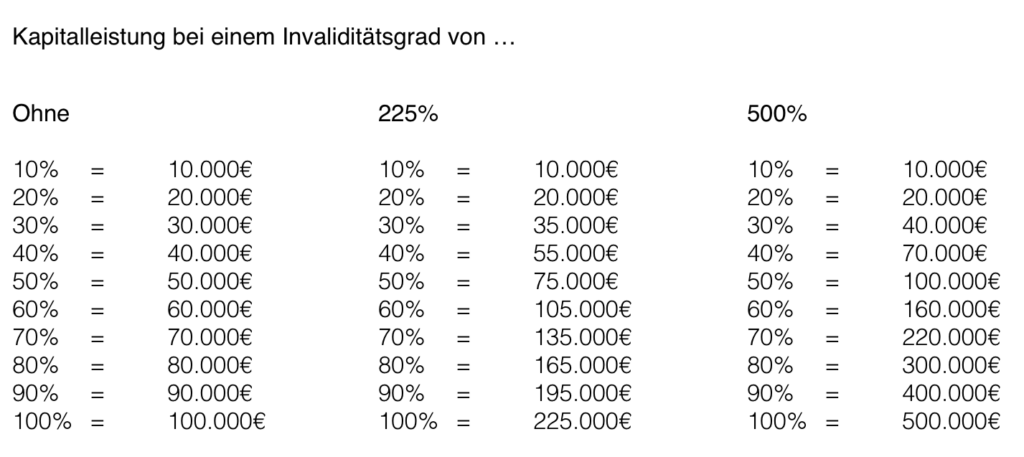

Progression bedeutet, je stärker die Verletzung (Invalidität), desto überproportional höher die Entschädigung. Der Hintergrund ist, dass bei besonders schweren Verletzungen der Geldbedarf deutlich höher ist. Wenn du zum Beispiel eine Progression von 300% vereinbarst, bekommst du bei einer Vollinvalidität (in der Regel ab 90%) die dreifache Grundsumme ausgezahlt. Grundsätzlich halten wir eine Progression von 200- 300% für ausreichend. Bei Kindern können es auch 500% sein. Da hier die Leistung aus der Unfallversicherung unter Umständen lebenslang reichen muss.

Die Gliedertaxe bestimmt zuletzt noch, wie „wertvoll“ jeder Körperteil ist. Je höher die einzelnen Bewertungen, desto besser für dich. Nach einem Unfall bestimmt ein Arzt, zu wie viel Prozent der Körperteil funktionsuntüchtig ist. Verlierst du durch einen Motorradunfall den rechten Arm, ist die Sache eindeutig: 100% funktionsuntüchtig. Wenn du dir beim Fußballspielen durch ein Foul das Sprunggelenk verletzt, kann der Fuß auch nur zu 25% nicht mehr richtig funktionieren. Geld gibt’s jedoch nur, wenn die Invalidität dauerhaft ist. Bei einem Beinbruch, der nach zwei Monaten wieder auskuriert ist, bekommst du daher in der Regel keine Leistung.

Hier mal ein paar Werte aus der Gliedertaxe eines Versicherers:

- Arm: 100%

- Daumen: 45%

- Fuß: 70%

- Auge: 70%

- Stimme: 100%

Im Vergleich zum schlechteren Tarif wird deutlich, warum eine hohe Gliedertaxe wichtig ist (Leistung bei 100.000€ Grundsumme + 225% Progression):

| Gliedmaße | Tarif L | Leistung | Tarif XXL | Leistung |

| Arm | 60% | 105.000€ | 100% | 225.000€ |

| Daumen | 20% | 20.000€ | 45% | 85.000€ |

| Fuß | 40% | 55.000€ | 70% | 180.000€ |

| Auge | 50% | 75.000€ | 70% | 180.000€ |

| Stimme | 0% | 0€ | 100% | 225.000€ |

Such-, Rettungs- und Bergungskosten

Wenn du privat oder beruflich im Ausland unterwegs bist, solltest du hier ausreichend Schutz haben. Über eine Auslandsreisekrankenversicherung gibt es hier zwar auch ein bisschen Leistung, aber gerade bei komplizierten Fällen oder unzugänglichen Gegenden (also dem worst-case, den wir ja absichern wollen und sollen) reichen die beispielsweise 5.000€ von der Barmenia Auslandskrankenversicherung nicht aus. Gute Tarife übernehmen dabei 100% der anfallenden Kosten.

Mitwirkungsanteil

Die Unfallversicherung zahlt, wenn du aufgrund eines Unfalls eine dauerhafte Invalidität erleidest. Soweit so einfach. Doch was ist, wenn an der Invalidität eine Vorerkrankung „Mitschuld“ trägt? Medizinische Gutachten ermitteln dann deren Mitwirkungsanteil an der Schädigung. Je höher diese Mitwirkung, desto niedriger die Leistung. Dabei ist es unerheblich, ob du diese Vorerkrankung bei Vertragsschluss bereits hattest oder sie erst im Laufe der Zeit „erworben“ hast.

Beispiel: Ein älterer Handwerker stürzt bei Glatteis. Er erleidet Sehnenrisse in beiden Beinen oberhalb der Kniescheibe. Er rehabilitiert trotz Operationen nicht vollständig. Es verbleibt eine dauerhafte Invalidität. Der Unfallversicherer müsste zahlen.

Sein Vertrag hat einen Mitwirkungsanteil von 50%. Der Versicherer prüft bei der behandelnden Klinik, ob Vorschäden Anteil an der Invalidität haben könnten. Aufgrund jahrzehntelanger Belastungen wäre es früher oder später auf andere Weise zum Sehnenriss gekommen. Der Arzt bescheinigt eine Mitwirkung von Vorschäden von deutlich über 50%.

Für die Versicherung und die behandelnden Ärzte gilt der Sturz als ein Auslöser, aber nicht als Ursache des Leistungsfalls. Deswegen gibt es deutlich weniger Geld.

Es müssen also nicht mal zwingend Krankheiten wie Osteoporose oder Arthrose sein, sondern auch Gebrechen, die aufgrund zu hoher oder falscher Belastung langsam entstanden. Im Schadensfall gibt es dann natürlich lange Gesichter, weil du als Kunde nicht mehr an den Mitwirkungsanteil deiner Unfallversicherung denkst. Um auf Nummer sicher zu gehen, empfehlen wir einen Mitwirkungsanteil von 100%. Das bedeutet, erst wenn die Schädigung ausschließlich auf die Krankheit zurückzuführen ist, kann der Versicherer die Leistung reduzieren.

Fazit

Prüfe also entweder deine bestehende Unfallversicherunge, ob diese Merkmale drin sind. Oder aber komm zu uns, da kriegst du sowieso nur Tarife, die all das haben. Einen Termin kannst hier buchen.