Aktien gelten als unverzichtbar für den Vermögensaufbau und die Altersversorgung, doch machen Aktien nur etwa 14% des Geldvermögens der Deutschen von über 5.000 Milliarden Euro aus. Den größten Batzen haben die Banken mit 2.000 Milliarden und die Versicherungen mit 1.500 Milliarden. Doch trotz der äußerst niedrigen Zinsen, die Bank- und Versicherungsprodukte abwerfen und der hohen Kosten, ändert sich daran nicht sehr viel. Das ist mehr als paradox und lohnt einen Blick in die Anlegerpsychologie.

Doch zunächst ein paar entscheidende Merkmale von Aktien als Kapitalanlage.

| Vorteil | Nachteil |

| Langjährige Renditen liegen deutlich über Inflation | Keine Garantien |

| Beteiligung am Produktiv- und Betriebsvermögen | Totalverlust möglich |

| Täglich handelbar | Werte schwanken |

| Insolvenzsicher, da Sondervermögen | |

| Geringe Kosten (möglich) |

Der größte Pluspunkt von Aktien ist deren Rendite. Diese liegt über lange Zeiträume gesehen meistens über der Inflationsrate, d.h. das Vermögen wächst nicht nur auf dem Papier, sondern ich kann mir davon in Zukunft tatsächlich mehr kaufen als zuvor.

Mit Aktien beteiligt sich der Anleger direkt an Unternehmen und deren Erfolg bzw. Misserfolg. Knapp formuliert kann man sagen: Geht es der Wirtschaft gut, geht es dem Anleger gut.

Ein weiteres Plus ist die Flexibilität. Die Anteile können jederzeit ge- und verkauft werden. Der Anleger bindet sich nicht wie bei Rentenversicherungen auf Jahrzehnte.

Aktien(-fonds)anteile gelten als Sondervermögen. Geht die Fondsgesellschaft oder die Bank, über die ich die Aktien erwerbe, pleite, passiert meinem Vermögen nichts. Anders bei geschlossenen Fonds oder sog. Zertifikaten, wenn bei diesen die Bank oder Fondsgesellschaft pleite geht, ist auch das Vermögen des Anlegers weg. Bei Banken und Versicherungen gibt es für Insolvenzfälle umfangreiche Sicherungsmaßnahmen, die verhindern sollen, dass das Geld einfach „weg“ ist.

Wer sich clever anstellt, hat auch nur sehr geringe Kosten beim Investieren, wie unser Gastbeitrag gezeigt hat.

Den Vorteilen stehen drei wesentliche Nachteile gegenüber.

1. Es gibt keine Garantien. Das findet der Deutsche schon mal abschreckend genug.

2. Daraus folgt, dass im Ernstfall – wenn also das Unternehmen, dessen Aktien ich erworben habe, Insolvenz anmeldet – die Aktie nichts mehr wert ist.

3. Aktienkurse schwanken zum Teil sehr erheblich. Beispielhaft stand der Kurs der „Volksaktie“ der Deutschen Telekom AG zum Höhepunkt bei über 100€, um anschließend auf unter 10€ zu sinken.

Das größte Risiko: Der Anleger

Das größte Risiko stellt jedoch der Anleger selbst dar. In der Theorie sind wir alle komplett rationale Marktteilnehmer, die sich nicht von Emotionen leiten lassen. Das ist natürlich Humbug. Wie der Anleger tatsächlich handelt, zeigt folgendes Bild:

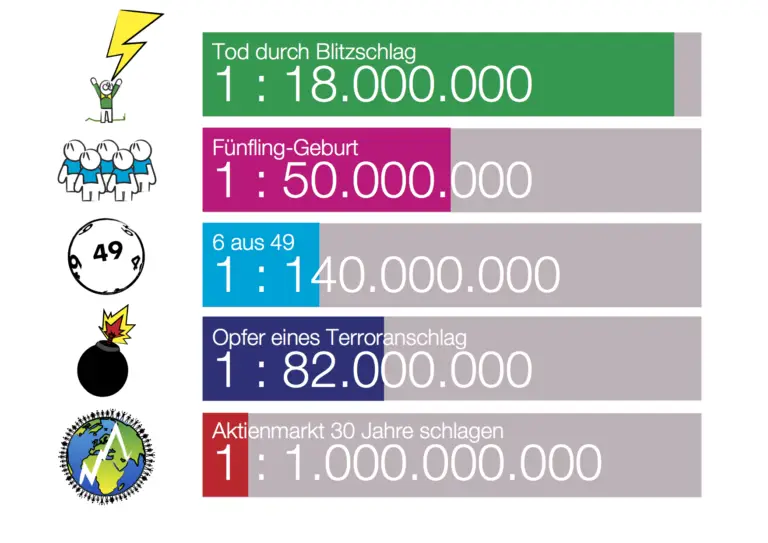

Für alle da draußen, die denken, sie schlagen den Markt langfristig: Vergesst es!

So wirds gemacht

Aus diesen wesentlichen Erkenntnissen ergibt sich folgender Fahrplan:

1.) Voraussetzungen für Aktien erfüllt?

2.) Berater suchen

3.) Strategie mit Berater festlegen (Risikoneigung, Beitrag, Aufteilung in Anlageklassen)

4.) Sparplan beginnen

5.) Drin bleiben

6.) Jährlich prüfen, ob die Aufteilung noch passt und ggf. Umschichtungen vornehmen

Dieses Vorgehen ist einfach, kostengünstig, nervenschonend und erfolgversprechend.

Der wichtigste Rat ist jedoch: Geld ist nicht alles! Investiert auch in schöne Momente, davon habt ihr langfristig am meisten.