Bevor wir starten möchten wir dich auf folgende passende Themen mit dazugehörigen Artikeln aufmerksam machen:

- Warum Suffizienz gut für die Nachhaltigkeit & deinen Geldbeutel ist (LINK)

- Kapitalanlage: 17 Schritte zur perfekten Kapitalanlage (LINK)

- 5 Schritte gegen die Lifestyle-Inflation (LINK)

So … viel Spaß beim Lesen.

Der hohe Preis des Besitzes

Wir überbewerten, was wir besitzen. Das betrifft nicht nur materielle Dinge, sondern auch Ideen und Sichtweisen. Überall verspricht uns die Werbung, dass die Produkte unser Leben besser machen. Doch sobald wir uns den neuen Besitz aneignen, fällt es uns schwer, unsere Ansprüche wieder zurückzuschrauben. Der Schritt zurück erscheint uns wie ein Verlust, den wir nicht hinnehmen können. Es verursacht psychischen und physischen Schmerz.

Deswegen unternehmen wir alles Mögliche, um das zu verhindern: Überstunden oder Jobs, die wir eigentlich nicht wollen.

Das Ergebnis: Wir wollen immer mehr und schnüren uns so immer weiter zu.

Verzicht bedeutet Gewinn

Egal ob es um unsere Altersvorsorge oder den Klimaschutz geht: Wir soll(t)en verzichten. Verzicht schmerzt erst einmal:

- Bahn statt SUV,

- Rügen statt Bali,

- iPhone 5 statt iPhone 11,

- 85qm Wohnung statt 155qm Einfamilienhaus,

- leihen statt kaufen.

Bei den Debatten diskutieren wir immer nur den Verlust, nie den Gewinn, den uns der Verzicht bringen kann:

- FREIHEIT >>> Die Freiheit, weniger arbeiten zu müssen, da man weniger ausgibt.

- FREIZEIT >>> Die Freizeit, die man sich ständig wünscht, aber nie realisiert, weil man noch dieses oder jenes fertigstellen muss.

- ENTSPANNUNG >>> Die Entspannung, weil weniger Dinge kaputt oder verloren gehen oder gestohlen werden.

Lasst uns doch mal aus der Perspektive diskutieren!

Brauch ich das unbedingt..?

Frag dich beim nächsten Einkauf doch besser mal: Will ich für meine neuen Schuhe wirklich 10 Stunden arbeiten gehen? Ist es ein guter Deal für die neue Playstation fast 20 Stunden arbeiten zu gehen? Ein Neuwagen für läppische 1.560 Stunden Arbeit? Berechnung:

- durchschnittliches Nettoeinkommen: 1.840€

- durchschnittliche Jahresarbeitszeit: 1.363 Stunden

- durchschnittlicher Stundensatz netto: ~16€

- Schuhe: 160€

- Playstation 5: ca. 750€

- Neuwagen: 30.000€

Das bringt es, wenn du Geld nicht jetzt ausgibst, sondern sparst

Dazu ein Gedankenexperiment: Jeden Euro, den du nicht ausgibst (verkonsumierst) investierst du breit gestreut in einen passiven Indexfonds bzw. ETF. Dort kannst du durchaus 4% Rendite nach Kosten pro Jahr erwarten.

- Nehmen wir weiter an, du könntest jeden Monat 300€ zur Seite legen, wenn du dich etwas einschränkst.

- Nach einem Jahr, hast du 3.600€ zur Seite gelegt. Die bringen dir jedes Jahr darauf 4% Zinsen, also 144€ oder 12€ im Monat. Ein Leben lang.

- Nach 30 Jahren kommen da also 360€ pro Monat zusammen. Das kannst du jeden Monat ausgeben, ohne dass dein Vermögen um einen Cent sinkt.

- Nach einem Jahr, hast du 3.600€ zur Seite gelegt. Die bringen dir jedes Jahr darauf 4% Zinsen, also 144€ oder 12€ im Monat. Ein Leben lang.

Du kannst es auch rumdrehen. Wenn du heute 300€ ausgibst, fehlt dir ein Leben lang jeden Monat 1€. Für 1.000€ „Rente“ benötigst du also demnach 300.000€

Ich spare am Ende des Monats was übrig ist

Also sparst du…nix. Viel besser ist es, einen fixen Betrag per Dauerauftrag aufs Tagesgeldkonto zu sparen. Der Dauerauftrag geht am besten einen Tag nachdem dein Gehalt bzw. deine Privatentnahme auf dein Konto eingegangen ist ab.

Dadurch gewöhnst du dich an das „Weniger“. So kommst du gar nicht in die Verlegenheit, das Geld auszugeben.

So gelingt es dir, mehr Geld zur Seite zu legen

Überlege dir, wie viel Prozent deiner zukünftigen Gehaltssteigerungen du sparen möchtest (als Notgroschen, fürs Eigenheim, zur Altersvorsorge). Es ist schwierig, heute auf Konsum zu verzichten, um für die Zukunft zu sparen. Psychologisch ist es einfacher, auf zukünftigen Konsum zu verzichten.

Noch einfacher ist es, auf einen Teil deiner Gehaltserhöhung zu verzichten, die du noch gar nicht bekommen hast.

Der Cost-Average-Effekt existiert nicht

Der Cost-Average-Effekt (Durchschnittskosten-Effekt) besagt, dass du mit festen Sparbeiträgen (z.B. 100€) zu festen Terminen (z.B. monatlich) in schwankende Wertpapiere (z.B. Aktienfonds) besser fährst, als wenn du einmalig investierst. Begründet wird das damit, dass du bei sinkenden Kursen mehr Anteile und so langfristig günstiger einkaufst. Intuitiv ein sehr eingängiges Argument.

Deswegen wird es gern in Verkaufsgesprächen oder in der Werbung genutzt. Wissenschaftlich ist er jedoch widerlegt. Es handelt sich also um ein Finanzmärchen (Quelle 1, Quelle 2, Quelle 3).

Besser ist es, einfach loszulegen und das am besten mit einem monatlichen Sparplan. Die gehen schon bei 25€ los.

Niemand schlägt den Markt

- 2005 hat knapp die Hälfte der 2.231 analysierten, aktiven Fonds ihren Vergleichsindex geschlagen. Nach 5 Jahren gelang das über den gesamten Zeitraum nur noch 1%. (Quelle: Quirin Bank 13.09.2018, CRSP Survivor-Bias-Free US Mutual Fund Database)

- Von den jeweiligen 100 Top-Fonds der Jahre zwischen 1998 und 2015 blieben gerade einmal 9 auch im Folgejahr unter den Top 100. (Quelle: Quirin Bank 13.09.2018, Index Fund Advisors, Morningstar)

Das Einzige, was wirklich sicher ist, sind die Kosten. Und hier gilt: Je weniger, desto besser. Deshalb investiere besser passiv und günstig.

Vergiss Stock Picking beim Geld anlegen

In der Studie von Hendrik Bessembinder wurde die Wertentwicklung des amerikanischen Aktienmarktes von 1926 bis 2016 analysiert. Erkenntnisse dabei sind:

- Jede 7. Standardaktie weist über einen längeren Zeitraum einen Totalverlust (-75% und mehr) auf.

- Unter Einbezug kleinerer Aktien (SmallCaps) vernichtet sogar jede 5. Aktie das Investment.

- 40% aller Aktien haben eine negative Wertentwicklung im Laufe ihres Lebens.

- Die gesamte Wertschöpfung aller Aktien in dem Zeitraum betrug 35.000 Milliarden Dollar.

- Die Wertschöpfung trugen jedoch nur 4,3% der Aktien bei.

- Die Hälfte der Wertschöpfung haben sogar nur 90 Aktien herbeigeführt.

Jetzt glaubst du natürlich, dass du ausgerechnet diese Gewinneraktien ganz am Anfang identifizierst, ausschließlich in diese investierst und investiert bleibst. Doch es gibt keine Indikatoren, den Erfolg einer Aktie vor ihrem Erfolg belastbar vorherzusagen.

KEINEN EINZIGEN. Es ist also schlicht Zufall. Die Wahrscheinlichkeit, dein Kapital zu verlieren oder es zumindest nicht zu mehren, ist viel höher, als zufällig die Gewinneraktien ausgewählt zu haben. Außerdem fallen beim Handel von Aktien immer Kosten an, die die Rendite senken. Je mehr du handelst, desto höher die Kosten, desto geringer die Rendite.

Deswegen: Vergiss Stock-Picking und exzessives handeln und investiere besser und kostengünstig passiv.

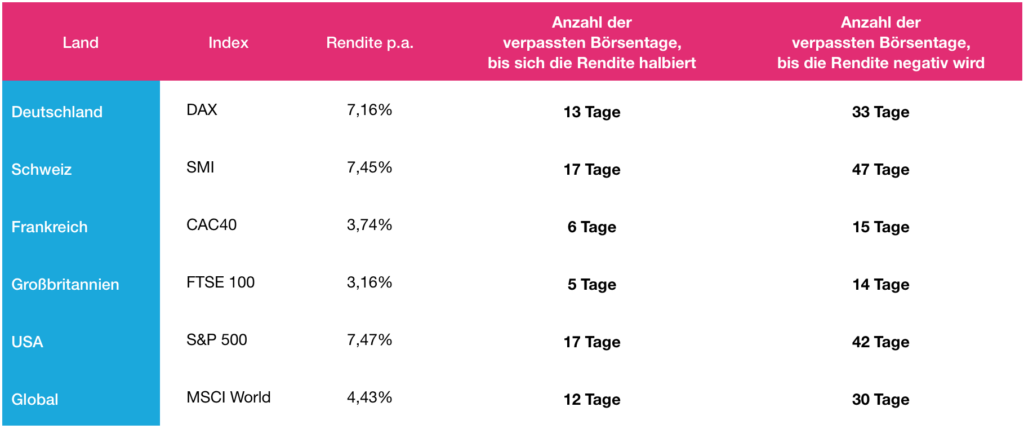

Markettiming funktioniert beim Geld anlegen nicht

Zwischen 1988 und 2014 hat der MSCI Europe Index im Schnitt 7,7% Wertentwicklung pro Jahr verzeichnet.

Das bedeutet: aus 10.000€ wurden 69.230€. Wer aktives Markttiming probiert und die 15 besten Tage verpasst hat, hat weniger als die Hälfte am Ende, als wenn er die ganze Zeit investiert gewesen wäre. Wer die besten 25 Tage verpasst hat, hätte 50.000€ weniger im Depot.

Einer Studie der Sutorbank zufolge reichte es zwischen 1988 und 2018 schon, wenn du wenige Tage, nämlich die besten verpasst, halbiert sich schnell die Rendite oder es entsteht sogar eine negative Rendite.

Versuch also gar nicht erst, den Markt zu schlagen.

Es wird dir nicht gelingen. Wenn du ein Ziel hast (Altersvorsorge, Kapitalaufbau usw.), richte ein einfaches Depot ein, in das du monatlich einzahlst und bleib stoisch dabei.

Egal ob die Kurse rauf oder runter gehen. Die einzigen Gründe, Anteile zu verkaufen sind das gewünschte Mischungsverhältnis im Depot wieder herzustellen (Reallokation oder Rebalancing) oder weil du das Geld für dein Ziel bzw. Zweck ausgeben willst.

Wir hoffen diese 10 Denkanstöße zum Thema „Besser Geld anlegen und sparen“ haben euch weiter gebracht. Wenn ihr unserer Unterstützung wünscht, dann meldet euch gern bei uns!