Schließe keine Versicherungen ab, um Steuern zu sparen

Gleich vorab ein wichtiger Hinweis: Du solltest keine Versicherungen oder Verträge abschließen, weil du damit (vermeintlich) Steuern sparen kannst!

Ein Finanzprodukt sollte zu deinem objektiven Bedarf und deinem subjektiven Bedürfnis passen. Förderungen oder Steuerermäßigungen spielen eine untergeordnete Rolle. Passt das Produkt grundsätzlich zu dir?

Kannst du damit aktuell noch Steuern „sparen“? Dann umso besser!

Dennoch kannst du einige deiner Versicherungsbeiträge in deiner Steuererklärung angeben und so deine Steuerlast reduzieren.

Sonderausgaben nach §10 (1) Nr. 2 EstG – Altersvorsorge

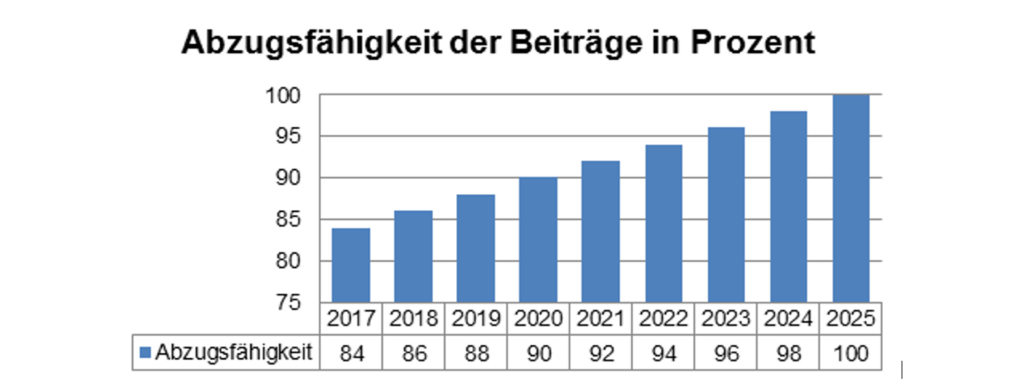

Als Erstes kannst du deine Beiträge zur sog. Ersten Schicht der Altersvorsorge angeben. Das sind deine Beiträge zur gesetzlichen Rentenversicherung bzw. knappschaftlichen Versicherungen, zu Versorgungswerken und zu deiner privaten Basis-Rente. Seit 2005 kannst du einen steigenden Anteil deiner Beiträge angeben.

Allerdings gibt es noch einen weiteren Deckel: den Höchstbeitrag. Dieser richtet nach dem Beitragssatz und der Bemessungsgrenze der knappschaftlichen Rentenversicherung. Warum? Keine Ahnung!

Dieser Deckel ändert sich jedes Jahr. Er beträgt 2019 24.305€ (Ledige) bzw. 48.610€ (Verheiratete). Du kannst 2019 also maximal 21.388€ (88% von 24.305€) an Beiträgen in deiner Steuererklärung angeben und Steuern sparen mit deiner Versicherung.

Beispiel:

- Du bist angestellt, verdienst 48.000€ brutto pro Jahr und hast einen sog. Grenzsteuersatz von 35%.

- Deine Beiträge zur Gesetzlichen Rente betragen 4.464€. Davon kannst du 3.928€ (88%) angeben.

Du würdest dadurch etwa 1.400€ zurückbekommen.

Sonderausgaben nach §10 (1) Nr. 3 EstG – Kranken- und Pflegeversicherung

Als Nächstes kannst du deine Beiträge zur gesetzlichen oder privaten Kranken- und Pflegeversicherung angeben.

Bist du selbstständig und trägst damit deine Krankenversicherungskosten allein, kannst du maximal 2.800€ (im Jahr) angeben. Bist du angestellt oder verbeamtet sind es maximal 1.900€ (im Jahr). Allerdings sind nur bestimmte Beitragsanteile steuerwirksam.

Beispiel:

- Du bist angestellt, verdienst 48.000€ brutto pro Jahr und hast einen sog. Grenzsteuersatz von 35%.

- Deine Beiträge zur Kranken- und Pflegeversicherung betragen 4.812€.

- Davon kannst du 1.900€ angeben.

Du würdest dadurch etwa 665€ zurückbekommen.

Sonderausgaben nach §10 (1) Nr. 3a EstG – Sonstige Versicherungen

Liegen deine Kranken- und Pflegeversicherungsbeiträge unter den o.g. 2.800€ bzw. 1.900€ (im Jahr), kannst du weitere Beiträge angeben bis du die 1.900€ „aufgefüllt“ hast: Versicherungen gegen Arbeitslosigkeit, zu Erwerbs- und Berufsunfähigkeitsversicherungen, zu Unfall- und Haftpflichtversicherungen sowie zu Risikolebensversicherungen.

Wenn du Arbeitnehmer/ -in bist kommen diese Beiträge erst in Frage, wenn du weniger als ca. 1.970€ brutto im Monat bzw. 23.640€ im Jahr verdienst:

- Arbeitnehmer Beitragssatz für Krankenversicherung (ohne Krankengeld): 6,25%

- Arbeitnehmer Beitragssatz für Pflegeversicherung (kinderlos): 1,775% (2,275% in Sachsen)

- Beitragssatz gesamt: 8,025% (8,525% in Sachsen)

- 1.900 / 8,025% = 23.676€ im Jahr / 12 = 1.973€ im Monat

Beispiel:

- Du bist angestellt, verdienst 18.000€ brutto pro Jahr und hast einen sog. Grenzsteuersatz von 25%.

- Deine Beiträge zur Kranken- und Pflegeversicherung betragen 1.445€.

- Davon kannst du 1.900€ angeben. Du liegst also noch unter der Schwelle und hast noch 455€ „offen“.

- Weiterhin hast du eine Berufsunfähigkeitsversicherung und eine Privathaftpflichtversicherung. Beide kosten dich im Jahr 800€.

Davon kannst du 455€ absetzen, sodass du auf die insgesamt 1.900€ kommst. Du würdest dadurch etwa 475€ zurückbekommen.

Als Selbstständige /Selbständiger liegt diese Grenze bei ca. 16.180€ im Jahr.

§10a EStg – Zusätzliche Altersvorsorge

Hier geht es um die Riester-Förderung. Maximal kannst du 2.100€ in eine Riester-Rente einzahlen. Das Finanzamt prüft, ob für dich die Zulage günstiger ist oder die steuerliche Förderung. Bei der Riester-Rente kannst du 100% der Beiträge angeben.

Beispiel:

- Du bist angestellt, verdienst 48.000€ brutto pro Jahr und hast einen sog. Grenzsteuersatz von 35%.

- Dein Beitrag zur Riester-Rente beträgt 2.100€ im Jahr. Diese kannst du zu 100% angeben.

Du würdest dadurch etwa 735€ zurückbekommen. Netto – also nach der Steuererklärung – kostet dich deine Riester-Rente also 1.365€ im Jahr bzw. 114€ im Monat.

§9 (1) Satz 3 Nr. 2 EStG –berufliche Versicherungsbeiträge

Du hast eine Berufshaftpflicht- oder Rechtsschutzversicherung bzw. andere Versicherungen gegen berufliche Risiken abgeschlossen? Dann kannst du diese in voller Höhe als Werbungskosten absetzen. Allerdings gibt es noch den sog. Pauschbetrag.

Damit kannst du immer 1.000€ pauschal absetzen. Erst wenn du höhere Werbungskosten hast, macht es also Sinn, diese anzugeben.

Beispiel 1:

- Du bist angestellt, verdienst 48.000€ brutto pro Jahr und hast einen sog. Grenzsteuersatz von 35%.

- Du hast bereits Werbungskosten (z.B. Fahrtkosten („Pendlerpauschale“)) von 900€.

- Du schließt eine Rechtsschutzversicherung für die Bereiche Privat, Verkehr und Beruf ab.

- Der Beitrag für den Berufsteil liegt bei 200€ im Jahr.

Dann kannst du insgesamt 1.100€ an Werbungskosten ansetzen. Damit erhältst du 385€ zurück.

Beispiel 2:

- Du bist angestellt, verdienst 48.000€ brutto pro Jahr und hast einen sog. Grenzsteuersatz von 35%.

- Du hast bisher keine Werbungskosten.

- Du schließt eine Rechtsschutzversicherung für die Bereiche Privat, Verkehr und Beruf ab.

- Der Beitrag für den Berufsteil liegt bei 200€ im Jahr. Der Beitrag liegt unter dem Pauschbetrag von 1.000€ im Jahr.

Diese 1.000€ setzt du ab und bekommst 350€ zurück.

So kannst du Steuern sparen durch Versicherung

Wenn du Steuern sparen mit Versicherung möhtest, dann musst du natürlich eine Steuererklärung machen. Das kannst du entweder selbst erledigen oder ein / eine Steuerberater /-in beauftragen.

Außerdem kannst du dir als Arbeitnehmer /-in Unterstützung beim Lohnsteuerhilfeverein holen. Beiträge zur Altersvorsorge, Kranken- und Pflegeversicherung sowie ggf. für sonstige Versicherungen gibst du in die Anlage Vorsorgeaufwand an. Deine Riester-Beiträge kommen in die Anlage AV.

Versicherungen, die ein berufliches Risiko abdecken, trägst du Anlage N als Werbungskosten ein.

Als Nachweise fügst du die Beitragsrechnungen und deine Gehaltsabrechnung bei.

Du hast konkrete Fragen zu deinen Steuern? Dann besprich das bitte mit deinem/ deiner Steuerberater /-in, denn wir dürfen dich mit einer Steuerberatung nicht beraten.

Aber wenn du jedoch Verträge bei uns hast, schicken wir dir auf Nachfrage gern die nötigen Rechnungen und Dokumente für deine Steuererklärung zu.