Als Gründer:in musst du dich um alles gleichzeitig kümmern: Kund:innen, Entwicklung des Geschäftsmodells, Produkt/Dienstleistung, Steuern, Recht, Behörden und das liebe Geld. Das kann überfordern und entmutigen. Mit diesem Beitrag helfen wir dir, bei deiner Finanzplanung Gründung und damit vorallem mit Leichtigkeit die ersten Jahre zu überleben.

Finanzplanung Gründung: Finanzen

Bei der Finanzplanung für Gründer:innen solltest du als erstes solltest du einen ganz wichtigen Punkt verinnerlichen:

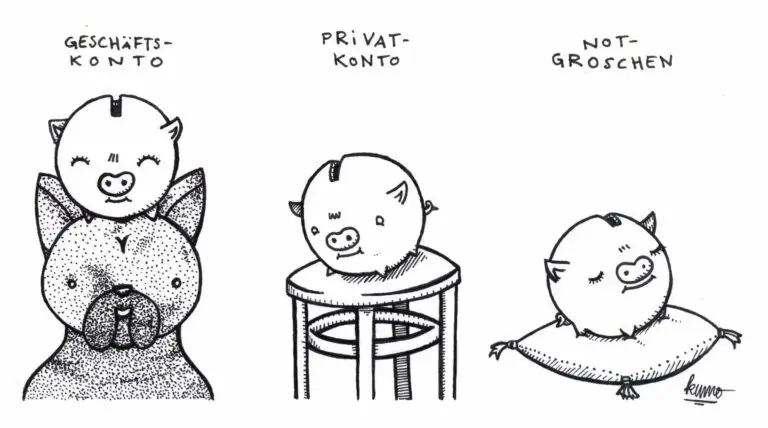

Trenne stets Privates und Geschäftliches.

Das bedeutet, du solltest als erstes ein Geschäftskonto einrichten. Dort geht alles drauf und ab, was mit deinem Business zu tun hat:

- Umsätze

- Zuschüsse/Förderung

- Betriebskosten (fixe: Miete, Gehälter, Gebühren, Leasing, Lizenzen, Versicherungen, Firmenkredite, Kommunikation usw. variable: Rohstoffe, Weiterbildung, Löhne, Provisionen, Beratung, Investitionen, Werbung, Mobilität)

- Betriebliche Steuern

- Privatentnahme

Auf dein Privatkonto geht folgendes ein und ab:

- Privatentnahme

- Zuschüsse/Sozialleistungen

- Lebenshaltungskosten (Wohnen, Essen, Haushalt, Konsum, Handy/Internet, Mobilität, Privatkredite, Freizeit, Urlaub)

- Private Versicherungen

- Später: Einkommensteuer

- Später: Vermögensaufbau und Altersvorsorge

Den zweiten Punkt, den du verinnerlichen solltest:

Suche dir eine Steuerberatung.

Umsatz – Gewinn – Einkommen

Was du als Firma von deinen Kund:innen bekommst, ist dein Umsatz. Da steckt meist die Umsatzsteuer drin. Es sei denn, du startest als Kleinunternehmer:in. Das solltest du aber im Vorfeld mit deinem:deiner Steuerberater:in klären. Dein Nettoumsatz/Nettoerlös ist der Umsatz ohne Umsatzsteuer. Nur der ist im Prinzip relevant. Davon gehen alle betriebsbedingten Ausgaben/Kosten ab. Sofern du Umsatzsteuer erhebst, kannst du sie auch von deinen Kosten abziehen. Du zahlst effektiv also auch nur die Nettokosten. Die Umsatzsteuer trägt also nur der:die Endverbraucher:in. Das Finanzamt macht jährlich quasi ein Strich drunter. Was dann übrig bleibt, ist dein Gewinn.

An der Stelle noch ein Tipp:

Prüfe stets Förderungen und Zuschüsse für Beratung und Investitionen. Die Förderlandschaft ist sehr vielfältig. Ziehe am besten eine spezialisierte Fördermittelberatung hinzu. Die kostet zwar etwas Geld, hilft dir aber durch den Antrags- und Dokumentationsdschungel.

Auf diesen Gewinn zahlst du Gewerbe und/oder Einkommensteuer. Die Höhe der Steuern richtet sich danach, wo du wohnst und wie hoch deine Einkünfte sind. Auch dabei hilft dir dein:e Steuerberater:in. Dieser Gewinn nach Steuern ist dein Einkommen. Damit bestreitest du deinen Lebensunterhalt.

Wir empfehlen dir, von Beginn eine für dich nachvollziehbare Finanzbuchhaltung einzurichten. Zu Beginn wirst du in aller Regel nach dem Zuflussprinzip versteuert und machst eine sog. Einnahmen-Überschuss-Rechnung. Vereinfacht gesagt, zählt nur, was aufs Konto ein- und ausgegangen ist zu dem Zeitpunkt, wann es ein und ausgegangen ist. Das nennt sich liquiditätswirksam. Später oder wenn du eine Kapitalgesellschaft bist, wird es anders gehandhabt. Dann bilanzierst du. Das soll uns hier aber erst mal nicht interessieren. Wenn du also ein geschäftliches Haushaltsbuch führst, siehst du, was konkret ein- und ausgeht. Aus unserer Sicht reicht das vollständig, um den Überblick über deine geschäftlichen Finanzen zu behalten. Das kann jedoch z.T. deutlich von der steuerlichen Betrachtung abweichen. Mache dieses Haushaltsbuch am besten wöchentlich. Einmal im Monat kommt dann deine Finanzbuchhaltung für die Steuerberatung hinzu.

Deshalb hier der dritte Punkt, den du verinnerlichen solltest:

Führe ein geschäftliches Haushaltsbuch.

Privatentnahme

Wenn du keine Kapitalgesellschaft hast, ist dein Gewinn für das Finanzamt und die Sozialversicherungen dein Einkommen. Darauf zahlst du Steuern und Sozialversicherungsbeiträge. Dazu später gleich mehr.

Davon unabhängig solltest du dir eine sog. Privatentnahme oder ein Unternehmer:ingehalt einrichten. Das ist das, was du dir für deinen Lebensunterhalt auszahlst. Was zu du den privaten Kosten gehört, haben wir oben beschrieben. Die Privatentnahme sollte alle diese Positionen abdecken.

Daher lautet der vierte Punkt:

Richte eine Privatentnahme ein.

Diese Privatentnahme sollte regelmäßig, also monatlich, in gleicher Höhe fließen. Am einfachsten ist es, wenn du dafür einen Dauerauftrag von deinem Geschäftskonto auf dein Privatkonto einrichtest. Die Höhe richtet sich wie gesagt nach deinen Lebenshaltungskosten und deinen Versicherungsausgaben (dazu gleich mehr). In den ersten Jahren empfehlen wir dir, Steuern und Beiträge zur Altersvorsorge bzw. zum Vermögensaufbau nicht zu berücksichtigen (dazu auch gleich mehr). Erfahrungsgemäß sollten es zu Beginn 1.500€ monatlich sein. Wenn du Zuschüsse oder andere Sozialleistungen bekommst, kannst du die davon abziehen.

Der fünfte Punkt ist:

Prüfe zu Beginn stets Zuschüsse und Sozialleistungen wie Einstiegs- oder Wohngeld bzw. Stipendien.

Die Privatentnahme kannst du jährlich prüfen und anpassen, je nachdem wie das Jahr gelaufen ist und was du schätzt, was das neue Jahr bringt. Wir haben unsere Entnahme beispielsweise jedes Jahr um 250€ monatlich erhöht. Lief ein Jahr besonders gut, kannst du dir auch eine Sonderentnahme genehmigen. Das würden wir aber erst nach den Anfangsjahren empfehlen.

Der Effekt dieser Privatentnahme ist folgender: Deine Umsätze und Ausgaben schwanken. Deine Privatausgaben sind weitestgehend fix. Wenn du jetzt anfängst, bei einem guten Monat was rauszunehmen, fehlt im schlechten Monat möglicherweise etwas. Dann verlierst du den Überblick und bist womöglich nicht mehr liquide. Außerdem lässt dich die Gewissheit der regelmäßigen Entnahme gelassener werden.

Für deine privaten Ausgaben solltest du ein privates Haushaltsbuch führen. Dann kannst du genau sagen, welche Entnahme du brauchst. Damit kannst du dir auch Budgets geben und sie besser einhalten. Das Haushaltsbuch solltest du ebenso regelmäßig führen. Einmal im Jahr kannst du es auswerten. Hier haben wir mehr darüber geschrieben.

Der sechste wichtige Punkt ist also:

Führe ein privates Haushaltsbuch.

Steuern

Wie oben geschrieben, kommen min. zwei Steuern auf dich zu:

- Umsatzsteuer

- Einkommensteuer

Wenn du ein Gewerbe hast oder eine Kapitalgesellschaft führst und bei Mitarbeiter:innen kommen weitere Steuern hinzu:

- Gewerbesteuer

- Körperschaftssteuer

- Lohnsteuer

Die Gewerbesteuer ist jedoch vereinfacht gesagt eine Vorauszahlung der Einkommensteuer. Was du bereits an Gewerbesteuer gezahlt hast, wird von deiner Einkommensteuer abgezogen.

Die Umsatzsteuer beträgt 7 oder 19%. Die Höhe der anderen Steuern ist unterschiedlich. Machst du beispielsweise keinen Gewinn, zahlst du auch keine Gewerbe- oder Einkommensteuer. In Dresden ist deine Gewerbesteuer höher als in Freital. Die Details sind kompliziert(er). Aber für unsere Zwecke hier reicht das.

Wenn du gründest, gibt es keine Bemessungsgrundlage. Du, deine Steuerberatung und das Finanzamt schätzen zu Beginn. Wenn das erste Jahr rum ist, hast du ein erstes Gefühl. Allerdings hast du eine ganze Weile Zeit, deinen Jahresabschluss und deine Einkommensteuererklärung abzugeben. In der Regel ist das der 31.07. des Folgejahres. Wegen Corona hat man diese Fristen etwas verändert. Für das Geschäftsjahr 2023 ist das beispielsweise der 02.09.2024. Wenn du ein:e Steuerberater:in hinzuziehst, verlängert sich diese Frist noch mal deutlich. Dann ist es für 2023 der 02.06.2025. Bis dann der Bescheid durch das Finanzamt kommt, vergeht ja auch noch mal Zeit. Es kann also gut mal zwei Jahre dauern, bis du eine erste richtige Festsetzung deiner Steuern bekommst. Das ist v.a. dann ein Problem, wenn sich dein Gewinn im zweiten Jahr erhöht hat und du keine Rücklage hast. Denn dann fordert das Finanzamt Steuern für das erste Jahr und Vorauszahlungen fürs zweite Jahr.

Deswegen empfehlen viele eine Steuerrücklage. Wir sind da nicht die größten Fans von. Unsere Empfehlung lautet für die ersten Jahre: Zahle deine Steuern von deinem Geschäftskonto und entnimm nur deine Privatentnahme. Der Effekt ist wie folgt: Wenn dein Gewinn steigt, sammelt sich Geld auf deinem Geschäftskonto. Deine Privatentnahme bleibt erst mal gleich. Nach einiger Zeit kommt dann die Nachforderung des Finanzamts. Dein Geschäftskonto ist ausreichend gedeckt und du kannst die Forderungen und die Vorauszahlung leisten. Nach so 3-5 Jahren hat sich das ganze eingependelt. Dann solltest du deine Einkommensteuer vom Privatkonto abbuchen lassen. Allerdings musst du das natürlich in deiner Privatentnahme berücksichtigen und sie entsprechend erhöhen. Dieser Weg ist wesentlich einfacher, als immer zu prüfen, wie hoch die Steuerrücklage nun genau sein soll. Außerdem: Wenn der Gewinn mal sinkt, sinkt auch deine (zukünftige) Steuerbelastung.

Der siebte Tipp beu der Finanzplanung für Gründer:innen lautet also:

Zahle Steuern in den ersten Jahren vom Geschäftskonto.

Rücklagen

Rücklagen und Notgroschen sind überlebensnotwendig. Es kann ja immer mal was passieren: Aufträge können wegbrachen, der Geschirrspüler kann kaputt gehen oder das Finanzamt will Geld. Deswegen solltest du sowohl eine betriebliche Rücklage als auch einen privaten Notgroschen haben. Zu Beginn ist die betriebliche Rücklage wichtiger. Als Richtschnur empfehlen wir 3-6 Monatsausgaben. Darin sollte deine Privatentnahme enthalten sein. Das heißt, wenn du betriebliche Kosten von 2.000€ im Monat hast und dir monatlich 1.500€ auszahlst, sollten sich nach und nach 21.000€ ansammeln. Damit bist du in der Lage, 6 Monate deinen Betrieb am Laufen zu halten ohne einen Cent Umsatz. Das sorgt für Sicherheit und Gelassenheit.

Punkt acht ist also:

Sorge für eine betriebliche Rücklage von 3-6 Monatsausgaben.

Wir haben oben geschrieben, dass du dir zu Beginn noch keine großen Gedanken über Sparen, Altersvorsorge oder den Vermögensaufbau machen solltest. Am Anfang ist die Liquidität am wichtigsten. Das erreichst du über möglichst geringe Fixkosten. Du weißt zu Beginn ja noch gar nicht, ob dein Vorhaben fliegt. Wenn du dich dann an langfristige Sparverträge bindest, kann es Probleme geben. Also muss erst mal alles stabiler laufen. Das sollte so nach 3 bis 5 Jahren der Fall sein.

Dein erstes Ziel ist dann dein privater Notgroschen. Der sollte 6 Monatsausgaben groß sein, aber mindestens 5.000€ betragen. Schau also in dein privates Haushaltsbuch und nimm eine halbe Jahresausgabe. Jetzt brauchst du ein drittes Konto. Das ist am besten ein Tagesgeldkonto. Denn da kommst du zwar täglich ran, kannst aber nicht damit bezahlen. Das ist eine kleine Hürde für dich, damit du es nicht „aus Versehen“ für den Urlaub oder ne schicke Klamotte ausgibst. Richte einen Dauerauftrag von deinem Privatkonto aufs Notgroschenkonto ein. Du musst jetzt also deine Privatentnahme entsprechend ebenfalls erhöhen. Mit beiden Rücklagen könntest du dann also ein Jahr überleben, ohne einen Cent Umsatz zu machen.

Punkt neun besagt:

Baue einen privaten Notgroschen von 6 Monatsausgaben auf.

Altersvorsorge und Vermögensaufbau

Hast du auch das Ziel erreicht, geht es an den langfristigen Vermögensaufbau bzw. die Altersvorsorge. Als Selbstständige:r bist du dafür in aller Regel selbst verantwortlich. Anders als Angestellte bekommst du nicht automatische eine gesetzliche Rente. Wichtig ist, dass du deinen Grundbedarf im Alter immer decken kannst. Dafür brauchst du eine Versicherung. Denn nur die kann das leisten. Dein Wertpapierdepot kann irgendwann aufgebraucht sein. Eine Versicherung muss weiterzahlen. Dieser Grundbedarf liegt wieder bei 1.500€ im Monat. Das ist nicht nur von uns irgendwie ausgedacht, sondern sagt auch die DIN Norm zur Finanzanalyse privater Haushalte. Wir empfehlen jedoch, nicht viel mehr als die 1.500€ aus Renten einzunehmen. Denn Rentenversicherungen sind teuer. Die Garantie, immer die 1.500€ zu bekommen, hat einen Preis.

Aus diesem Grund gilt: So viel Versicherung wie nötig, so wenig wie möglich. Und dabei spielt es keine Rolle, wie das Geld von der Versicherung angelegt wird. Mehr zum Thema Garantien in der Altersvorsorge findest du hier.

Für diese Grundversorgung kommen nur zwei Produkte in Betracht: entweder die Gesetzliche Rentenversicherung oder die private Basis-Rente (Rürup-Rente). Beide zahlen dir nur eine Rente aus, die nicht sinken darf. Du kommst nicht mehr an das Geld ran. Allerdings kann es auch nicht verpfändet werden und gehört zum Schonvermögen. Die Beiträge kannst du vollständig von der Steuer absetzen (klasse!). Die Renten musst du allerdings auch voll versteuern (nicht so klasse!).

Innerhalb der ersten fünf Jahre nach Gründung hast du die Möglichkeit, dich auf Antrag in der Gesetzlichen Rentenversicherung pflichtzuversichern. Der große Vorteil: Du bekommst auch eine Erwerbsminderungs- und ggf. eine Hinterbliebenenrente. Der Nachteil: Du kannst den Beitrag nicht frei wählen, sondern musst 18,6% deines Gewinns einzahlen. Da du diese Entscheidung jedoch nicht wieder einfach rückgängig machen kannst, solltest du dich vorab beraten lassen. Das geht kostenfrei direkt bei der Deutschen Rentenversicherung.

Punkt zehn bei Finanzplanung für Gründer:innen lautet:

Schließe Rentenversicherungen ab, die dir min. 1.500€ monatlich garantieren.

Schauen wir uns mal an, wie viel du in die Gesetzliche Rente einzahlen musst, um auf die 1.500€ Rente zu kommen. Für 1.500€ Rente brauchst du etwa 38 sogenannte Rentenpunkte. Ein Rentenpunkt ist 2024 39,23€ wert. Dieser Wert steigt jedes Jahr, je nachdem, wie die Löhne und Gehälter steigen. Gute Lohnabschlüsse sind also auch gut für die Rente. Solange die Gehälter stärker als die Inflation steigen, wächst die Rente entsprechend mit. Um einen Rentenpunkt zu bekommen, musst du so viel verdienen und einzahlen, wie der Durchschnitt. Das sog. Durchschnittsentgelt beträgt 2024 (voraussichtlich) 45.358€. Der Beitragssatz liegt bei 18,6%. Der (durchschnittliche) Beitrag (für einen Rentenpunkt) sind also 8.436€. Du müsstest also 38 Jahre lang 8.436€ einzahlen. Das sind etwa 320.000€. Wenn du jetzt z.B. nur 30 Jahre Zeit hast, sind das jährlich also etwa 10.700€ oder knapp 900€ im Monat.

Und bei den privaten Anbietern? Hier müssen wir die 1.500€ nach heutiger Kaufkraft hochrechnen. Um dir in 30 Jahren das gleiche wie heute für 1.500€ leisten zu können, brauchst du dann 2.700€ bei 2% Inflation und 3.600€ bei 3%. Nehmen wir also mal grob 3.000€, also das Doppelte. Das muss als garantierte Rente auf dem Angebot stehen. Private Anbieter nutzen dabei sog. Rentenfaktoren. Der besagt, wie viel Rente du monatlich/jährlich pro 10.000€ Vertragsguthaben bekommst. Auch hier gilt nur der garantierte Rentenfaktor. Der liegt derzeit im Schnitt bei so 25€/10.000€. Du brauchst also 1.200.000€ Kapital! Allerdings legt der Versicherer deinen Beitrag ja auch an und erzielt eine Rendite. Das ist bei der Gesetzlichen Rente nicht der Fall. Wenn wir jetzt aber mal die 900€ im Monat aus der gesetzlichen Rente als Referenz nehmen, müsste die Rendite bei 7,7% p.a. liegen. Das ist ziemlich utopisch. Bei 3% Rendite pro Jahr nach Kosten wäre das ein Monatsbeitrag von etwa 2.000€

Finanzplanung Gründung: Versicherungen

Versicherungen schützen dich vor den finanziellen Folgen von Schäden. Gerade zu Beginn hast du wenig Liquidität. Deswegen gilt: So viele Versicherungen wie nötig, so wenige wie möglich. Du brauchst zu Beginn jeden Cent. Dennoch solltest du den absolut notwendigen Schutz nicht vernachlässigen. Versicherungen sind nur ein Teil (und zwar der letzte) des Risikomanagements. Für den Umgang mit Risiken empfehlen wir folgendes Vorgehen:

- Risiken identifizieren

- Risiken vermeiden

- Risiken reduzieren

- Risiken versichern

Eine gute Beratung hilft dir dabei.

Versicherungen für das Unternehmen

Fangen wir mit den betrieblichen Versicherungen an. Aus unserer Sicht gibt es zwei Versicherungen, die jedes Unternehmen haben sollte:

- Betriebs-/Berufshaftpflichtversicherung, ggf. Vermögensschadenhaftpflicht

- Cyberversicherung

Haftpflichtversicherung

Wenn du beratend oder planend tätig bist, ist auch eine Vermögensschadenhaftpflicht nötig und sinnvoll. Manche Berufe schreiben die sogar vor (z.B. Versicherungsmakler erhalten ohne gar keine Zulassung).

Die Haftpflicht schützt dich vor Schäden, die du anderen im Rahmen deiner Tätigkeit zufügst. Das können Personen-, Sach- oder Vermögensschäden sein. Ein Personenschaden ist z.B. wenn beim Dachdecken eine Schindel runterfällt und jemand verletzt. Ein Sachschaden ist, wenn z.B. in der Wäscherei das teure Sakko bei der Reinigung kaputt geht. Ein (echter) Vermögensschaden liegt vor, wenn das Vermögen eines Dritten geschädigt wurde, ohne dass Person oder Sache zuvor geschädigt wurde. Wenn also der IT-Dienstleister Mist macht und deswegen das ganze System down geht, kann das Unternehmen nicht arbeiten und verliert Umsatz und hat evtl. zusätzliche Kosten. Dabei gab es zuvor jedoch keine Sachbeschädigung, noch wurde jemand verletzt.

Gegen Haftpflichtschäden kannst du dich teilweise mit guten AGB und Verträgen schützen, aber für die o.g. Fälle eben gerade nicht. Da Haftpflichtansprüche grundsätzlich unbegrenzt sind, stellen sie ein existenzielles Risiko dar. Die potenziellen Auswirkungen auf die Liquidität des Unternehmens sind wichtiger als die Wahrscheinlichkeit, ob so ein Fall eintritt. Die Haftpflichtversicherung prüft zuerst, ob überhaupt ein Anspruch des anderen besteht. Sollte das nicht der Fall sein, wehrt deine Versicherung diesen unbegründeten Anspruch notfalls auch vor Gericht durch. Sie schützt dich damit also nicht nur vor Fehlern und Missgeschicken, sondern eben auch vor Leuten, die dich fälschlicherweise beschuldigen.

Cyberversicherung

Die Cyberversicherung übernimmt Dienstleistungen und Kosten, wenn du Opfer einer Cyberattacke geworden bist. Sie ersetzt also nicht nur den möglichen Schaden, der daraus entsteht, sondern übernimmt die Regie, damit der Schaden möglichst klein bleibt. Da hier oftmals Schnelligkeit und Expertise besonders wichtig ist, ist das eine enorme Hilfestellung. Die Zahl der Cyberattacken nimmt zu. Die Größe der Unternehmen spielt schon lang keine Rolle mehr. Bekannt werden nur die großen Fälle. Doch auch die vermeintlichen kleinen Fälle sind potenziell existenzgefährdend. Daten und IT-Systeme sind für die meisten Unternehmen absolut notwendig. Funktionieren diese nicht mehr oder sind gesperrt, steht der Betrieb still. Auch dieser Stillstand wird übernommen. Hinzu kommt die Gefahr von Datenschutzverletzungen. Jeder Abfluss und jede Änderung von Daten von Kund:innen ist ein Datenschutzverstoß, der anzuzeigen ist. Hier drohen sonst schnell Bußgelder. Eine Cyberversicherung braucht also jedes Unternehmen, das Daten verarbeitet und einen Internetanschluss hat.

Inhalts- und Elektronikversicherung

Wenn du teure Ausstattung, Vorprodukte, Fertigwaren oder wichtige Elektronik hast, dann solltest du über eine Inhalts- und Elektronikversicherung nachdenken. Die ersetzt das Inventar, die Rohstoffe, Geschäftseinrichtung oder eben Elektronik, wenn es kaputt geht oder gestohlen wird. Bei Maschinen brauchst du eine Maschinenversicherung. Grundsätzlich gilt auch hier: Versichere, auf was du dringend angewiesen bist und dessen Ersatz dich bzw. das Unternehmen existenziell gefährdet.

Punkt 11 unserer Liste bei der Finanzplanung für Gründer:innen ist:

Schließe notwendige Firmenversicherungen ab, mindestens Haftpflicht und Cyberversicherung.

Versicherungen für den:die Gründer:in

Als Selbstständige:r bist du für deine Versicherungen i.d.R. selbst verantwortlich. Das ist ein Vorteil, aber auch Herausforderung. Es gibt drei bzw. vier existenzielle Risiken, die du in jedem Fall versichern solltest. Daneben gibt es viele weitere, die du für den Anfang aber ignorieren kannst. Denn auch hier gilt, dass deine Liquidität das wichtigste ist. Alles, was sie zu Beginn belastet, solltest du ganz genau prüfen.

Die existenziellen privaten Risiken sind:

- Krankheit

- Haftpflicht

- Verlust der Arbeitskraft

- Ggf. Todesfall (Wenn Hinterbliebene von deinem Einkommen abhängig sind)

Krankenversicherung

Die erste Versicherung, die du brauchst, ist also die Krankenversicherung. Als Selbstständige:r hast du die Wahl, ob du dich privat krankenversicherst oder freiwillig in der Gesetzlichen Krankenversicherung bleibst. Wir empfehlen, zu Beginn in der Gesetzlichen Krankenkasse zu bleiben. Du kannst später jederzeit noch in die PKV wechseln. Der umgekehrte Weg ist nur schwer möglich.

Der Beitrag der Krankenkasse richtet sich nach deiner wirtschaftlichen Kraft, also deinem Einkommen (denk daran, das ist dein Einkommen vor Steuern). Davon zahlst du den Beitragssatz. Der liegt bei der Krankenkasse bei 14,0% (ohne Krankengeld). Hinzu kommt der kassenindividuelle Zusatzbeitrag. Außerdem kommt noch der Beitrag zur Pflegeversicherung von 2,4% – 4% (je nachdem wie viele Kinder du hast).

Zu Beginn weißt du ja noch nicht, was wirklich rumkommt. Deswegen wirst du zu Beginn geschätzt bzw. schätzt dich selbst ein. Der Mindestbeitrag liegt dabei bei 250€ (Krankenkasse und Pflegeversicherung). Wenn dein erstes Jahr rum ist, wirst du aufgefordert, den Einkommensteuerbescheid einzureichen. Dann wirst du endgültig festgesetzt. Wenn dein Gewinn vor Steuern höher als geplant war, gibt es eine Nachzahlung. Für den Mindestbeitrag von 250€ darfst du nur etwa 1.200€ pro Monat bzw. ca. 15.000€ Gewinn pro Jahr machen. Das ist also echt nicht viel.

Wenn du also schon im Laufe des Jahres absehen kannst, dass du darüber kommst, solltest du entweder deine Rücklage auffüllen oder entsprechend Gewinn/Liquidität im Unternehmen belassen. Richtig problematisch kann es werden, wenn deine tatsächlichen Einkünfte deutlich höher waren und dein Einkommensteuerbescheid auf sich warten lässt. Dann zahlst du ja für das erste Jahr nach und bekommst auf dieser Grundlage einen neuen Beitrag.

Bsp.:

- Maxi hat fürs erste Jahr den Mindestbeitrag von 250€ gewählt. Das erste Jahr (2023) lief aber überraschend gut. Maxi erzielte einen Gewinn vor Steuern von 30.000€. Die Steuererklärung gibt Maxi deswegen so spät wie möglich ab (Mitte 2025). Der Bescheid kommt dann erst Ende 2025. Den reicht Maxi bei der Krankenkasse ein. Die setzt den Beitrag endgültig fest. Statt 250€ monatlich sind es etwa 500€. Maxi zahlt also für 2023 3.000€ nach. Der neue Beitrag ab 2024 wurde auf 500€ vorläufig festgesetzt. Für 2024 und 2025 zahlt Maxi also jeweils 3.000€ (vorläufig) nach. Auf einen Schlag kommt also eine Forderung von 9.000€. Maxi wusste das und hat entsprechend Rücklagen gebildet.

Der Beitrag kann auf maximal etwa 1.050€ monatlich steigen. Dafür sorgt die sog. Beitragsbemessungsgrenze. Die liegt 2024 bei 62.100€. Hast du mehr Gewinn, steigt dein Beitrag dadurch nicht mehr. Du siehst aber, dass das Beitragsrisiko (Höchstbeitrag – Mindestbeitrag) in den ersten Jahren bei 800€ monatlich bzw. 10.000€ im Jahr liegt. Belasse also entsprechend die Gewinne auf dem Geschäftskonto oder packe sie in die Rücklagen. Du könntest dich in den ersten Jahren natürlich auch gleich auf den Höchstbeitrag setzen lassen. Dann hast du kein Beitragsrisiko. Allerdings hast du dann ein Liquiditätsrisiko. Du musst dann nämlich 1.050€ monatlich fix privat entnehmen. Davon würden wir eher abraten. Wenn natürlich klar ist, dass du zu Beginn die Gewinne erzielst, mach ruhig. Das dürfte aber selten der Fall sein.

Als Selbstständige:r bist du freiwillig gesetzlich krankenversichert. Damit bist du für dein Krankengeld auch selbst verantwortlich. Das musst du entweder aktiv in deine Krankenversicherung einschließen. Das kostet 0,9%-Punkte mehr Beitrag. Wenn du länger als sechs Wochen krank bist, bekommst du dafür das Krankengeld. Das beträgt 70% deines Bruttoeinkommens (dein Gewinn vor Steuern) in den letzten 12 Monaten. Maßgeblich ist jedoch dein vorläufig festgesetzter Beitrag. Deswegen solltest du, wenn absehbar ist, dass du mehr verdienst, als du geschätzt hast, das Mehreinkommen melden und um Beitragsanpassung bitten. Wenn du privat krankenversichert bist, kannst du die Höhe deines Krankentagegelds frei festlegen.

Wenn du mit dem Gedanken spielst, später in die Private Krankenversicherung (PKV) zu wechseln, kann eine sog. Anwartschaft sinnvoll sein. Damit frierst du gewissermaßen deinen Gesundheitsstatus bei dem Versicherer ein. Gehst du später dann in die PKV, gibt es dort keine erneute Gesundheitsprüfung. Wenn du zwischendurch also krank geworden bist oder einen Unfall hattest, spielt das keine Rolle. In die PKV solltest du nur gehen, wenn deine Einkünfte stabil laufen und klar ist, dass das auch für den Ruhestand gilt. Das ist nicht bei allen der Fall. In der Vergangenheit sind zu viele in die PKV gegangen, die dort eigentlich nicht reingehören. Da fehlten dann z.B. die Beitragsentlastung im Alter und eine ausreichende Altersvorsorge. Die können dann die Beiträge im Alter oft nicht zahlen. Das sind die Fälle, die dann in den Medien landen. Das kann man mit guter Beratung und Finanzplanung vermeiden.

Der 12. Tipp ist also:

Bleibe zunächst in der Gesetzlichen Krankenversicherung und schließe das Krankengeld ein.

Haftpflicht, Berufsunfähigkeit, Risikoleben

Die zweite Versicherung, die du in jedem Fall brauchst, ist die private Haftpflichtversicherung. Die springt ein, wenn du jemand anderen verletzt oder geschädigt hast. Außerdem prüft sie, ob der Anspruch überhaupt berechtigt ist. Wenn nicht, übernimmt sie die Abwehr notfalls auch vor Gericht. Da diese Schadensersatzpflicht nach oben hin nicht begrenzt ist, stellt sie ein existenzielles Risiko dar.

Da diese Fälle zum Glück sehr selten sind, sind die Beiträge gering. Auf was du bei der Haftpflicht achten solltest, haben wir in diesem Beitrag besprochen. Wenn du weitere spezielle Risiken hast, wie zum Beispiel einen Hund oder einen Öltank, brauchst du weitere Haftpflichtversicherungen. Das erklären wir in diesem Beitrag.

An dieser Stelle noch ein wichtiger Hinweis: Es gibt die Möglichkeit, die Privathaftpflicht in die Betriebshaftpflicht einzuschließen. Wir empfehlen jedoch, die Betriebs- und Privathaftpflicht immer zu trennen. Erstens weil die Bedingungen dieses sog. Subsidiären Schutzes meist nicht gut sind. Und zweitens weil ein Schaden in der Privathaftpflicht die Betriebshaftpflicht ebenso belastet.

Als dritte Absicherung brauchst du einen Einkommensschutz bzw. eine Berufsunfähigkeitsversicherung. Die BU ist ein mögliches Produkt zum Einkommensschutz. Es gibt aber noch mehr, die je nach Umständen passender sein können. Einkommensschutz ist also mehr als eine BU. Das erklären wir hier. In diesem Beitrag stellen wir alle Möglichkeiten vor. Der Einkommensschutz federt die finanziellen Einbußen ab, wenn du aus gesundheitlichen nicht mehr arbeiten kannst. Dafür bekommst du im Leistungsfall eine Rente. Gerade am Anfang als Selbstständige:r hängt ja alles von deinem Einsatz ab. Das heißt, fällst du aus, steht der Betrieb still. Damit entfällt dein privates Einkommen. Ohne Einkommen kein Auskommen. Solange das Wohl und Wehe deiner Firma von deinem persönlichen Einsatz abhängt, brauchst du diesen Schutz.

Die vierte Absicherung wird notwendig, wenn du Kredite hast (z.B. zur Finanzierung deiner Unternehmung oder Immobilie) und/oder wenn du Angehörige hast, die von deinem Einkommen abhängig sind. Dafür gibt es die Risikolebensversicherung. Da erhalten deine Hinterbliebenen entweder eine einmalige Kapitalzahlung, um z.B. die Kredite abzulösen oder eine Rente, um die laufenden Kosten decken zu können.

Mit dieser Grundausstattung bist du gegen die existenziellen Risiken gewappnet. Je nach Beruf, Alter und Sicherheitsbedürfnis kostet dich das 50-150€.

Punkt 13 lautet also:

Versichere dich gegen Privathaftpflicht, Einkommensverlust und ggf. Todesfall.

Finanzplanung Gründung: Das Fazit

Fassen wir noch mal alle Tipps für die Finanzplanung Gründung zusammen:

-

Trenne stets Privates und Geschäftliches.

-

Suche dir eine Steuerberatung.

-

Führe ein geschäftliches Haushaltsbuch.

-

Richte eine Privatentnahme ein.

-

Prüfe zu Beginn stets Zuschüsse und Sozialleistungen wie Einstiegs- oder Wohngeld bzw. Stipendien.

-

Führe ein privates Haushaltsbuch.

-

Zahle Steuern in den ersten Jahren vom Geschäftskonto.

-

Sorge für eine betriebliche Rücklage von 3-6 Monatsausgaben.

-

Baue einen privaten Notgroschen von 6 Monatsausgaben auf.

-

Schließe Rentenversicherungen ab, die dir min. 1.500€ monatlich garantieren.

-

Schließe notwendige Firmenversicherungen ab, mindestens Haftpflicht und Cyberversicherung.

-

Bleibe zunächst in der Gesetzlichen Krankenversicherung und schließe das Krankengeld ein.

-

Versichere dich gegen Privathaftpflicht, Einkommensverlust und ggf. Todesfall.

Mit dieser Finanzplanung Gründung und der dazugehörigen Checkliste bzw. diesem Fahrplan hast du alle finanziellen Aspekte leicht verständlich und übersichtlich im Griff. Je nachdem, wie sich dein Unternehmen bzw. deine Selbstständigkeit entwickelt, kann sich dein Finanzkonzept weiter ausdifferenzieren. Aber du brauchst keine 40 Verträge, um deine Finanzen im Griff zu behalten.

Wir empfehlen immer die KISS-Regel: Keep it stupid simple.

Viele liebe Grüße