Wer krank ist, geht zum Arzt, gibt seine Karte hin und lässt sich behandeln. Für uns ist das alltäglich und nichts Besonderes, doch für Bürger von Ländern, in denen es kein funktionierendes Gesundheits- und Krankenversicherungssystem gibt, ist das purer Luxus.

Egal ob jemand viel Geld oder wenig Geld verdient, alle erhalten eine grundlegende, hochwertige medizinische Behandlung. Dafür sorgt das System der gesetzlichen und privaten Krankenversicherung in Deutschland.

Die gesetzliche Krankenversicherung mit den Krankenkassen als Träger gibt es seit 1884. Sie ist neben den anderen Sozialversicherungen tragende Säule im Sozialversicherungssystem. 2012 betrugen die Gesamtausgaben fast 190 Milliarden Euro. Dazu kommen noch die Ausgaben der privaten Versicherungen. Also ein enormer Batzen.

Was leistet die Krankenversicherung?

Allgemein lässt sich sagen, dass der Hauptzweck der Krankenversicherung die Finanzierung der Erhaltung und Wiederherstellung der Gesundheit der Versicherten ist. Die Kasse zahlt für: Leistungen zur Verhütung von Krankheiten (z.B. Zahnprophylaxe), zur Früherkennung (z.B. Vorsorgeuntersuchungen), zur Behandlung (z.B. Krankenhausaufenthalt), Krankengeld, Reha, Schwangerschaft und Mutterschaft.

Es gilt das sogenannte Sachleistungsprinzip. Das heißt, der Arzt, das Krankenhaus oder die Apotheke rechnet direkt mit der Kasse ab. Der Patient muss also kein Geld vorschießen, sondern einfach nur die Karte hingeben und das wars.

SachleistungsprinzipIn anderen Ländern ohne so ein System, muss der Patient erst mal Geld auf den Tisch legen, wenn er vom Doktor untersucht werden möchte. Das ist natürlich eine riesige Hürde.

Die Leistungen sind gesetzlich definiert und zu 95% bei allen Kassen gleich. Nur in wenigen Bereichen wie z.B. alternativer Medizin gibt es Unterscheidungen.

Wer privat versichert ist, erhält die Rechnung vom Arzt oder vom Krankenhaus und reicht diese dann an seine Versicherung weiter. Wer Medizin in der Apotheke kauft, muss dann zunächst das Geld vorschießen. Das mag bei einer Aspirin in Ordnung sein, bei extrem teuren Medikamenten kann das erstmal eine Hürde sein.

Privat oder gesetzlich?

Für die meisten Menschen stellt sich die Frage gar nicht. Sie sind versicherungspflichtig. Das bedeutet, sie können „nur“ in der gesetzlichen Krankenversicherung sein, sich jedoch die Kasse frei auswählen. Wer über einer bestimmten Grenze verdient, hat die Möglichkeit, in die PKV zu wechseln. Ebenso sind die meisten Selbstständigen frei in der Wahl ob gesetzlich oder privat. Viele wünschen sich, endlich wie der Privatpatient behandelt zu werden. Doch hat die private wirklich so viele Vorteile und wie sieht es mit den Nachteilen aus?

Fakt ist: Das Leistungsniveau der privaten ist meistens höher als in der gesetzlichen. Doch kommt es hier sehr aufs Kleingedruckte an. Ganz große Vorsicht ist bei sehr billigen Tarifen geboten. Die sind meist schlechter als die Gesetzliche! Wer gesund und jung ist, zahlt auch meist weniger, als wenn er gesetzlich versichert wäre.

ABER

Bei Vorerkrankungen reagieren die Versicherungen meist sehr allergisch, da mit höheren Kosten zu rechnen ist, als bei Kerngesunden. Das bedeutet, sie verlangen mehr Beitrag.

Wer privat versichert ist, muss seinen Ehepartner, sofern dieser nicht selbst krankenversichert ist, extra versichern. Das gleiche gilt (mit Einschränkungen) für die Kinder. In der GKV sind Kinder und Partner kostenlos familienversichert.

Die Beiträge in der PKV steigen im Alter tendenziell schneller an und sind nach oben hin offen.

Gerade junge Selbstständige sollten es sich sehr genau überlegen, ob sie in die PKV gehen. Wer plant, später eine Familie zu gründen, könnte von dem Versprechen, günstigen Versicherungsschutz zu bekommen, bitter enttäuscht werden.

Unser ganz allgemeiner Rat lautet: Bleibt in der gesetzlichen und versichert euch, wenn ihr unbedingt wollt, über Zusatztarife ab.

Was ändert sich ab 2015?

Wieder einmal wird alles anders. Die Finanzierung der Kassen wird geändert. Der Beitragssatz wird auf 14,6% festgeschrieben. Dieses Satz teilen sich Arbeitgeber und Arbeitnehmer gleichermaßen, also jeder 7,3%. Aber von was? Vom Bruttogehalt. Wer also z.B. 2.000€ Brutto verdient, bezahlt demnach 146€ Beitrag im Monat. Der Chef ebenfalls 146€.

Wenn nun eine Kasse mit dem daraus resultierenden Einnahmen nicht zurechtkommt, kann sie einen höheren Beitragssatz festlegen, der dann aber nur vom Arbeitnehmer bezahlt wird. Das bisherige System, in dem viele Kassen Boni oder sog. Dividenden ausschütten und manche Kassen einen Zusatzbeitrag erheben, fällt weg.

Wer keinen Arbeitgeber hat, wie Selbstständige, die freiwillig in der Gesetzlichen sind (wie wir) tragen den gesamten Beitrag allein, mindestens aber etwa 360€ derzeit.

Das bedeutet, dass es keinen einheitlichen Beitrag mehr geben wird, sondern die Kassen unterschiedliche Prämien erheben werden. Finanzstarke Kassen werden wahrscheinlich günstiger sein und bleiben, als schwache. Damit soll der Wettbewerb gefördert werden.

Wie wechsle ich?

Seit einigen Jahren kommt etwas Schwung in den gemächlichen Markt. Die Gründe für einen Wechsel können vielfältig sein. Mit der abermaligen Änderung der Finanzierung dürfte der Aspekt Beitrag aber wieder an Bedeutung gewinnen.

Das gute an der GKV ist, dass jede Kasse jeden nehmen muss. Egal wie krank oder arm jemand ist. Das nennt man Kontrahierungszwang.

Der Wechsel einer Kasse ist recht einfach. Zunächst kündigt man die alte Kasse. Das geht immer zum Ende des übernächsten Monat. Wer also im September kündigt, kann im Dezember wechseln.

Parallel dazu beantragt man die Mitgliedschaft in der anderen Kasse. Eine Kündigung ohne neue Mitgliedschaft ist nicht möglich, da jede Person in Deutschland versichert sein muss.

Das wars. Um alles andere, wie z.B. den Arbeitgeber zu informieren, kümmern sich die Kassen.

Tricks und Kniffe: Wahltarif

Fast alle Kassen haben sie, aber kaum einer kennt sie: Wahltarife. Das ist die Möglichkeit, eine Selbstbeteiligung zu vereinbaren, um so seinen Beitrag zu reduzieren, bzw. wenn man keine Leistung in Anspruch genommen hat, Geld zurückzubekommen.

Wer jung und gesund ist, also eher selten zum Arzt geht, hat so die Möglichkeit, bares Geld zu sparen. Die Kassen machen jedoch keine Werbung damit, so dass man selbst aktiv werden muss und seine Kasse anschrieben sollte und um ein Angebot einzufordern.

Tricks und Kniffe: vorgezogenes Krankengeld

Normalerweise erhält man wenn man krank ist, sechs Wochen von seinem Arbeitgeber weiterhin seinen Lohn. Danach bekommt man das Krankengeld, das noch etwa 80% vom Netto ausmacht.

Wer nun aber selbstständig ist und eben keinen Chef hat, der den Lohn weiter zahlt, hat ein Problem: Er muss den Ausfall irgendwie kompensieren. Entweder es liegt irgendwo genug Geld rum oder aber man nutzt den Trick des vorgezogenen Krankengelds. Das bieten ebenfalls viele Kassen an. Dabei kann man vereinbaren, dass man bereits eher, z.B. nach drei Wochen Krankschreibung Geld erhält. Vor allem für Existenzgründer ist das empfehlenswert, da die Rücklagen am Anfang meist recht überschaubar sind.

Auch für Selbstständige mit Vorerkrankungen, die keinen privaten Schutz mehr bekommen, haben so die Möglichkeit, im Krankheitsfall wenigstens einen Teil ihres Einkommens zu ersetzen.

Wer privat versichert ist, muss sich zwingend um einen privaten Krankentagegeldschutz kümmern, sonst bekommt er im Krankheitsfall nichts!

Letzter Tipp: Abrechnung

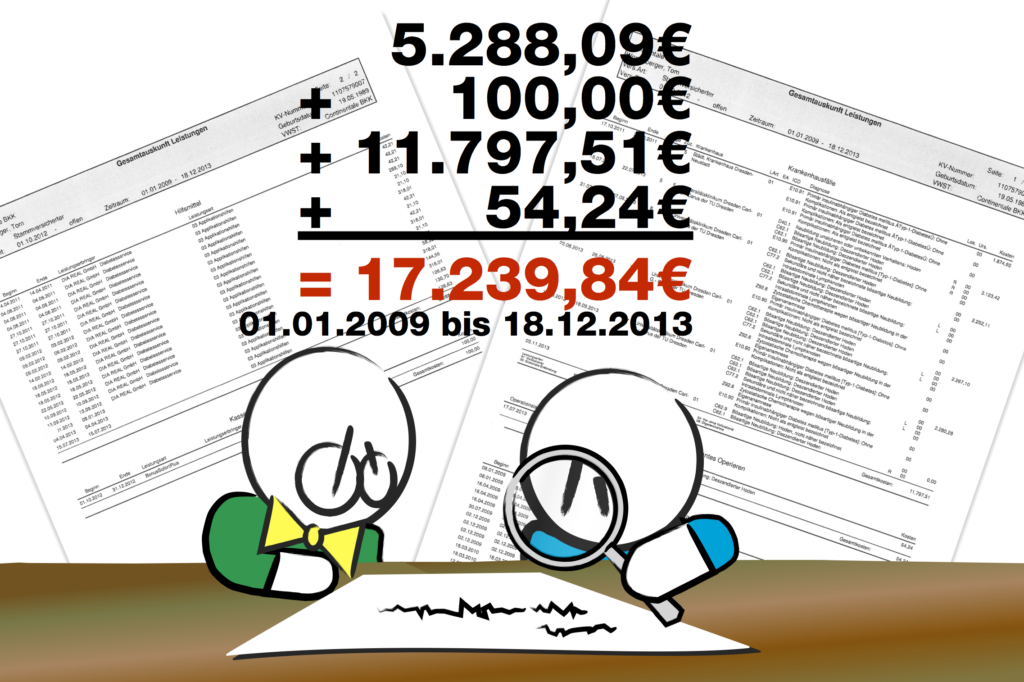

Wer mal wissen will, was die Ärzte so abrechnen und was das eigentlich kostet, soll doch mal eine Abrechnung oder Versichertenakte bei seiner Kasse anfordern.

Ich habe das mal für mich gemacht. Die zwei großen Blöcke sind die Kosten für die Diabetes-Behandlung und meine Krebsbehandlung. Dabei fehlt dort noch die letzte große OP, die aufgrund der Komplexität und meines Aufenthalts auf der Intensivstation der sicher noch mal ein paar Tausend Euro gekostet haben dürfte. Gäbe es keine Krankenversicherung, so dass ich das selbst hätte bezahlen müssen, wäre ich pleite.