Mit Risikovoranfragen bei der Berufsunfähigkeitsversicherung kannst du ermitteln, ob und zu welchen Konditionen dich Versicherer annehmen. Das ist vor allem dann wichtig und sinnvoll, wenn du Vorerkrankungen hast oder gefährliche Hobbys ausübst. In diesem Beitrag erklären wir, wie genau Risikovoranfragen funktionieren.

Was sind Risikovoranfragen bei der Berufsunfähigkeitsversicherung?

Risikovoranfragen bei der Berufsunfähigkeitsversicherung sind unverbindliche Anfragen vor einem Vertragsabschluss. Sie sind eine erste Einschätzung des Risikoprüfers, ob und zu welchen Konditionen du dich zum Beispiel gegen Berufsunfähigkeit versichern kannst.

Warum Risikovoranfragen bei der Berufsunfähigkeitsversicherung?

Lebensversicherungen sind recht streng. Das liegt daran, dass sie nur einmal die Möglichkeit haben, das Risiko für einen Vertrag, der gern mal 40 Jahre läuft, einzuschätzen. Entsprechend vorsichtig sind sie bei der Annahme von Personen mit Vorerkrankungen oder gefährlichen Hobbys.

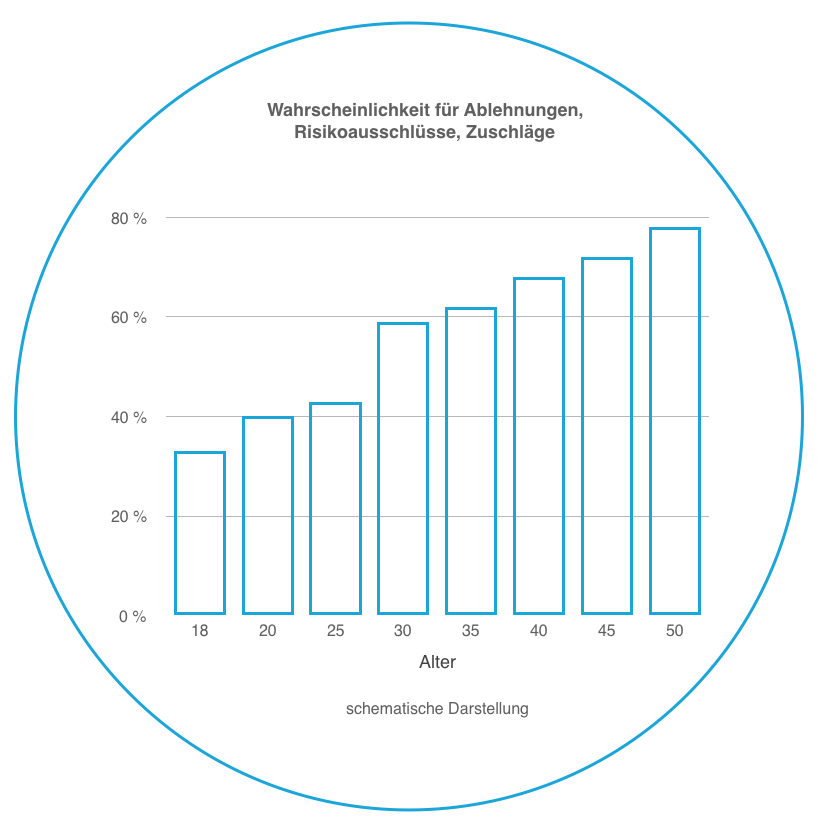

Je älter du bist, desto wahrscheinlicher ist es, dass du irgendwelche Zipperlein oder auch schwerere Erkrankungen hast oder hattest.

Je älter du bist, desto wahrscheinlicher ist es, dass du deinen gewünschte Absicherung nicht mehr bekommst.Allerdings hat jeder Versicherer eine andere Annahmepolitik. Das bedeutet, für ein und dieselbe Erkrankung kommen die Versicherer zu unterschiedlichen Einschätzungen.

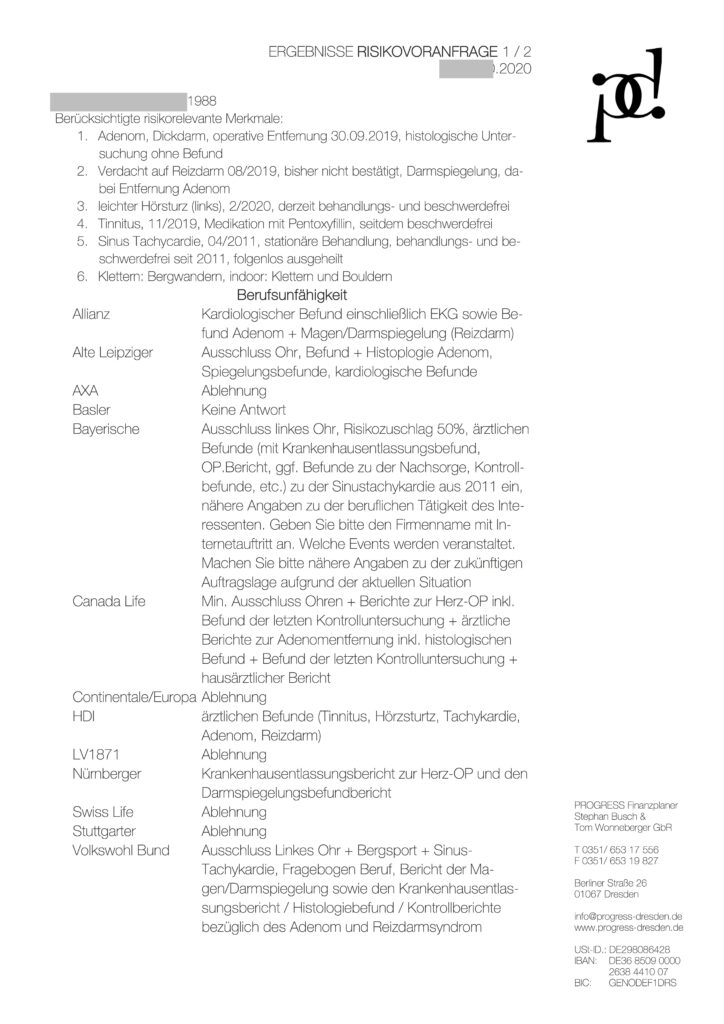

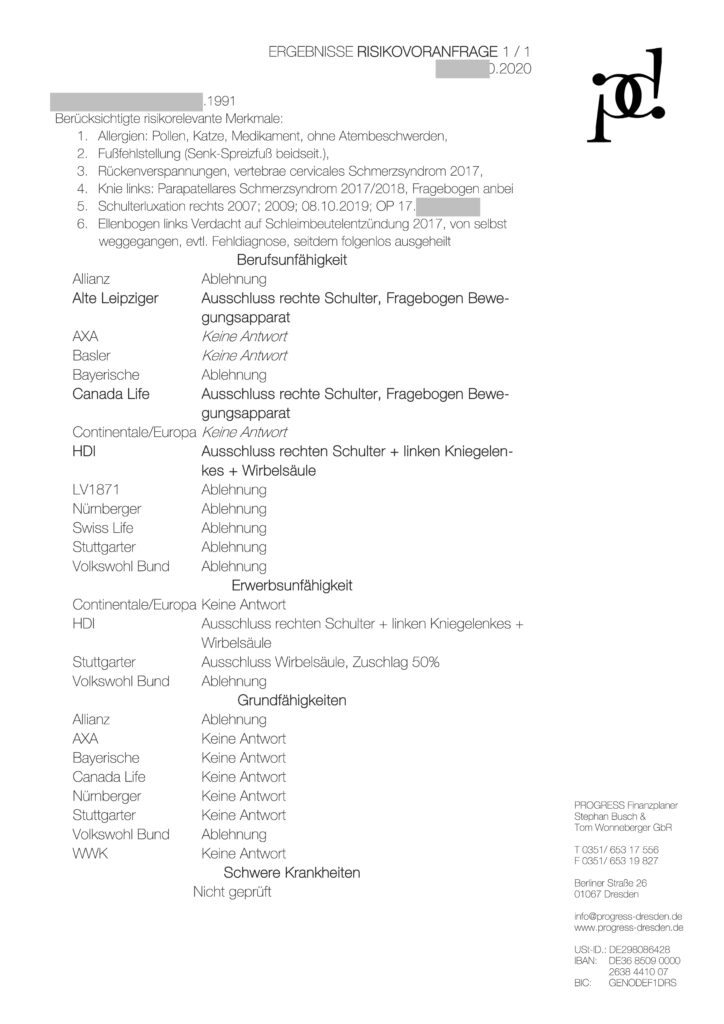

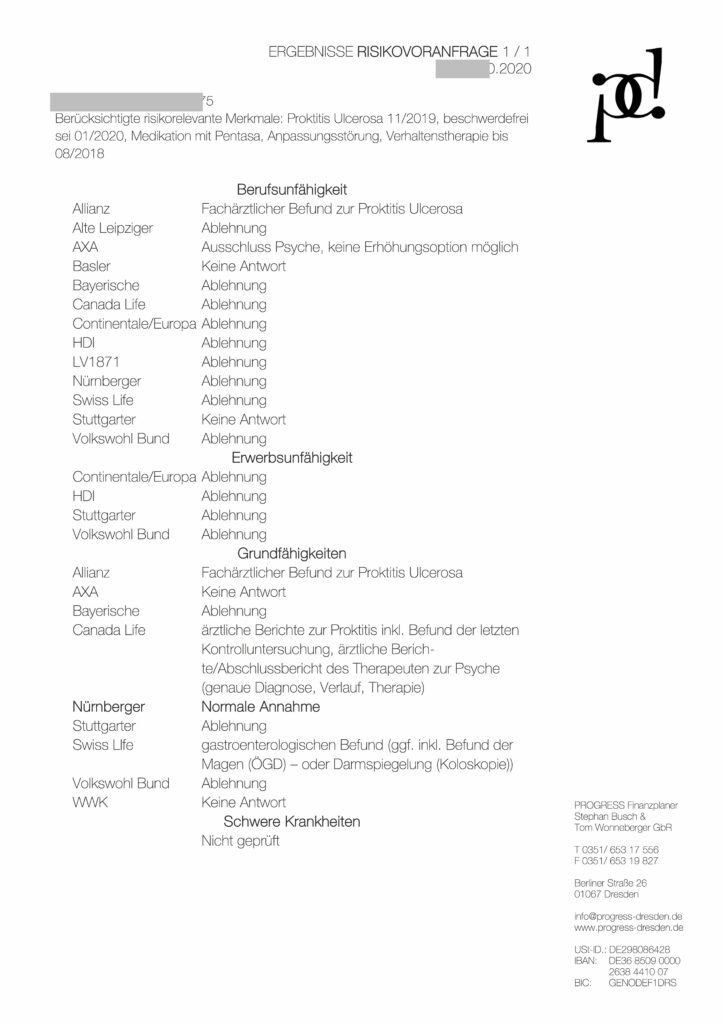

Der eine lehnt ab, der nächste verlangt einen Zuschlag, ein dritter einen Ausschluss und der vierte will das Risiko gar nicht im Portfolio haben. Das beweisen diese (reale) Beispiele:

Das sind Beispiele von Risikovoranfragen bei der Berufsunfähigkeitsversicherung

Ein Versicherer, der dich ganz normal annimmt, ist besser als einer, der einen Zuschlag oder einen Ausschluss verlangt.

Ein anderer Grund ist, dass Krankheiten oder Beschwerden natürlich ganz unterschiedliche Ausprägungen haben können. Ein Gewächs kann ganz harmlos oder die Vorstufe eines Tumors sein. Ständig wiederkehrende Rückenschmerzen sind problematischer als ein einmaliger Vorfall. Bluthochdruck kann minimal oder extrem sein.

Ein weiter Grund ist, dass es neben der Berufsunfähigkeitsversicherung noch weitere Produkte gibt. Auch hier kommen die Versicherer zu anderen Ergebnissen. Das liegt daran, dass andere Risiken abgesichert sind und somit andere Auslöser relevant sind.

Vor allem wenn du eine psychische Erkrankung hattest, wird es mit der Berufsunfähigkeitsversicherung schwer.

Eine Grundfähigkeiten- und Schwere-Krankheiten-Versicherung sind jedoch möglich.

Wie funktionieren Risikovoranfragen bei der Berufsunfähigkeitsversicherung?

Als Erstes solltest du deinen Gesundheitsstatus aufarbeiten. Dafür braucht es einen Gesundheitsfragebogen.

Fülle diesen so gewissenhaft wie möglich aus. Fordere deine Versichertenakte bei deiner Krankenkasse an. Dort stehen alle Arztbesuche und übernommen Medikamente drin.

Wann und warum warst du in den letzten Jahren beim Arzt / bei der Ärztin?Hast du in den letzten Jahren die Kasse gewechselt, frage auch die vorige Kasse an. Bist du privat versichert, durchforste alle Abrechnungen der letzten 10 Jahre.

Vergleiche beides. Gibt es Abweichungen?

Manchmal kannst du dich nicht mehr an eine einzelne Behandlung erinnern. Manchmal kann es aber auch sein, dass dein Arzt bzw. deine Ärztin etwas abgerechnet hat, was so nicht korrekt war. Entweder um dir einen Gefallen zu tun, damit die Kasse eine Behandlung übernimmt oder bezuschusst. Oder aber, um sich selbst einen Gefallen zu tun und mehr abrechnen zu können.

Im ersten Fall kannst du mit einer Stellungnahme für Klarheit sorgen. Die muss nicht im Medizinerdeutsch verfasst sein, sondern in deinen Worten:

- Warum wurdest du behandelt?

- Was war das Ergebnis?

- Bestehen noch Folgen?

Das ist zum Beispiel bei präventiven Maßnahmen sinnvoll.

Im zweiten Fall hast du ein gesetzlich verbrieftes Recht auf Korrektur. Fordere deine Patientenakte beim Arzt oder der Ärztin an und bitte um Korrektur. Halte alle Arztbriefe, Befunde und Entlassungsberichte bereit. Liegen bestimmte Erkrankungen oder Hobbys vor, benötigen wir detailliertere Angaben. Hierfür haben wir spezielle Fragebögen.

Vor einer Risikovoranfrage solltest du eine gesonderte Einwilligung geben. In dieser musst du noch einmal ausführlich über das Prozedere, die anzufragenden Gesellschaften und deine Rechte aufgeklärt werden. Dafür reicht die normale Datenschutzerklärung nicht aus.

Anschließend schicken wir die Voranfragen per E-Mail an unsere favorisierten Gesellschaften. Das geschieht meist anonym. Dennoch gibt es den ein oder anderen Versicherer, der ausschließlich nicht anonymisierte Voranfragen bearbeitet.

Manchmal reichen die Angaben der ersten Anfrage nicht aus. Oft benötigen die Prüfer*innen Befunde oder ähnliches. Diese schicken wir – ebenso wie die speziellen Fragebögen zu einzelnen Vorerkrankungen – dann geschwärzt an die Gesellschaft. Wir sammeln diese Voten.

Bis wir alle Rückmeldungen haben, vergehen zwei bis vier Wochen. Manch eine Gesellschaft antwortet auch gar nicht. Gerade am Jahresende stellen viele Gesellschaften den Voranfragen-Service ein. Zum Schluss stellen wir dir die Ergebnisse der Voranfragen wie in den obigen Beispielen vor.

Bei unseren Empfehlungen berücksichtigen wir bereits diese Ergebnisse.

Was bringen Risikovoranfragen bei meiner Berufsunfähigkeitsversicherung?

Erst mal vor allem Klarheit. Bei manchen Vorerkrankungen oder Hobbys können wir gleich sagen, ob es mit einer Versicherung klappt oder nicht. Bei den meisten Beschwerden können wir es nicht. Zumal sich die Annahmepolitik der Versicherer im Laufe der Zeit auch durchaus mal ändert. Du weißt vorher, ob und zu welchen Konditionen du Versicherungsschutz bekommst.

Zweitens beschleunigen sie den Antragsprozess. Haben wir im Vorfeld eines Antrags bereits ein Votum, fügen wir es dem Antrag bei. Derdie Risikoprüfer*in hat dann bereits schon einmal die Unterlagen vor der Nase gehabt. Er oder sie muss diese natürlich noch einmal richtig prüfen. Das geht dann aber schneller.

Drittens vermeiden wir abgelehnte Anträge. Die sind besonders problematisch. Versicherer fragen in ihren Anträgen immer danach, ob bereits mal ein Antrag abgelehnt oder zu erschwerten Bedingungen angenommen wurde. Hier verlangt der Versicherer dann weitere Auskünfte. Also vor allem, warum der Antrag abgelehnt wurde. Unter Umständen wäre eine Vorerkrankung oder Behandlung gar nicht mehr anzugeben, weil sie schon zu lange her ist. Ein vorher abgelehnter Antrag bei einem anderen Versicherer aber schon. Dann erfährt der nächste Versicherer also über Umwege vom Ablehnungsgrund und kann seinerseits ablehnen oder Ausschlüsse vereinbaren. Das muss nicht sein.

Wir unterstützen dich bei der Auswahl und dem Abschluss von Berufsunfähigkeitsversicherung und Co.. Selbstverständlich auch mit Risikovoranfragen bei der Berufsunfähigkeitsversicherung, sobald irgendwelche Vorerkrankungen vorliegen. Vereinbare dazu einfach einen kostenfreien Kennenlern-Termin mit uns!