Eine Initiative will durch Standardisierung der Finanzberatung den Verbraucherschutz verbessern. Wir haben die ersten Ergebnisse für euch geprüft. Außerdem zeigen wir, was die PROGRESS-Beratung mit DIN gemeinsam hat.

Die Initiative Defino aus der Finanzwirtschaft von Universitäten und Stiftung Warentest hat es sich zum Ziel gesetzt, Standards für die Finanzberatung privater Haushalte zu erarbeiten. Damit soll die Beratung vereinheitlicht und so die Güte objektiv überprüfbar sein. Dafür werden objektive, neutrale und wissenschaftlich geprüfte Zielgrößen ermittelt und eine entsprechende Priorisierung erstellt werden. Der Verbraucher profitiert von einer besseren Beratungsqualität und der Berater von Leitplanken anhand derer er seine Empfehlungen entwickeln kann.

Was ist eine DIN SPEC?

Einen ersten Schritt hat Defino gemacht. Zu Beginn des Jahres wurde eine DIN SPEC verabschiedet. Das ist zwar noch keine Norm wie z.B. DIN A4, also die einheitliche Größe von Papier, aber eine Art Vorstufe. Es handelt sich bei einer DIN SPEC um eine Spezifikation. Bei einer DIN Norm müssen alle betroffenen Parteien eine gemeinsame Lösung finden, was natürlich bei der Breite einer Finanzberatung sehr lange dauern kann. Dies ist bei der DIN SPEC nicht nötig. Die Beteiligten sind daher eine Art Stellvertreter. Da auch z.B. die Stiftung Warentest oder Verbraucherschützer Defino tragen, sind die Interessen der Verbraucher aus unserer Sicht ausreichend berücksichtigt.

Was ist der Inhalt?

Einerseits werden notwendige Parameter wie z.B. Inflation oder die Entwicklung der Einkommen aufgestellt. Diese werden durch belegbare Quellen wie z.B. das Statistische Bundesamt untermauert. Solche Parameter sind notwendig, um beispielsweise eine Ruhestandsplanung vorzunehmen. Damit wird verhindert, dass der Berater irgendwelche utopischen Werte nimmt, um mehr Produkte zu verkaufen.

Anderseits wird eine Priorisierung der abzusichernden Risiken aufgestellt. Denn es ist nicht zweckmäßig oder bezahlbar jedes mögliche Risiko mittels Versicherungen abzusichern. Deswegen ist es sinnvoll, die schlimmsten Risiken abzusichern, bevor man sich weniger schwerwiegenden Themen widmet.

Interessant finden wir den Ansatz der drei Bedürfnisstufen. Diese sind: Finanzielle Grundbedürfnisse, Erhaltung des Lebensstandards und die Verbesserung des Lebensstandards. Der Verbraucher weiß also genau, welcher Ebene die Themen zugeordnet sind.

Darüber hinaus definiert DIN SPEC die Zielgrößen wie Versicherungssummen oder die Höhe des Notgroschens. So sollen Über- aber eben auch Unterversicherungen vermieden werden.

Die Bestätigung der PROGRESS-Beratung

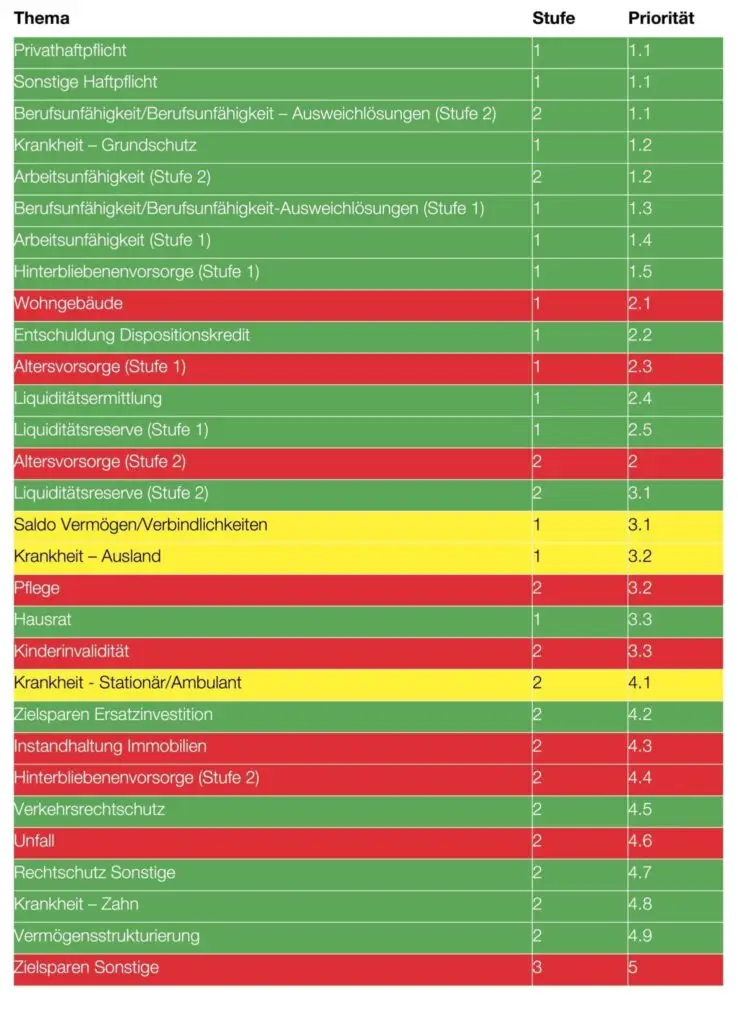

In der nachfolgenden Tabelle haben wir die Themen und die Priorisierung aus der DIN SPEC unserem Beratungsansatz gegenübergestellt. Grün steht dabei für identische, gelb für eine ähnliche und rot für eine abweichende Priorisierung.

Aus der Tabelle wird ersichtlich, dass unser PROGRESS-Modell zu ca. 80% mit der DIN SPEC übereinstimmt.

Beispielsweise sagt die Wissenschaft also, dass die Haftpflicht und die Arbeitskraftabsicherung (Berufsunfähigkeit und Ausweichlösungen) als allererstes zu berücksichtigen sind. Die Sicherstellung der Liquidität, also Entschuldung des Dispokredits und der Aufbau des Notgroschens folgen als zweites Richtigerweise. Ganz ans Ende setzt Defino Themen wie Zahnzusatz oder Rechtsschutz. Auch dies bestätigt unser Vorgehen.

Die Grenzen der DIN SPEC

Verschweigen möchten wir aber die Abweichungen selbstverständlich nicht. So wird der Altersvorsorge eine viel höhere Priorität eingeräumt, als wir für richtig halten. Diese kommt noch vor dem Notgroschen, was wir für völlig falsch halten. Was bringt die Rentenversicherung, wenn ich spontan Geld für die kaputte Waschmaschine oder eine kurze Arbeitslosigkeit brauche? Hier sollte nachgebessert werden. Das Ansparen für größere Anschaffungen steht ganz am Ende der Liste. Das geht aus unserer Sicht völlig an der Realität vorbei. Es ist sinnvoller, auf größere Investitionen wie ein Umzug oder ein neues Auto zu sparen, als von Finanzierung zu Finanzierung zu rennen. Die Hinterbliebenenvorsorge und Absicherung der Kinder bekommt bei uns dagegen ein höheres Gewicht. Damit wollen wir die Benachteiligung vor allem der Frauen aufgrund geringerer Einkommen ausreichend berücksichtigen. Wir halten es für absolut wichtig, dass der Hauptverdiener – eben meistens die Männer – dort ausreichend für ihre Familie vorsorgen.

Summasumarum

Wir begrüßen ausdrücklich diese Initiative. Eine Standardisierung nach wissenschaftlichen Anforderungen tut der Branche und dem Verbraucherschutz gut. Die Ergebnisse bleiben individuell und orientieren sich ausschließlich an den erhobenen Kundendaten. Allerdings und das ist der große Unterschied, sind die Ergebnisse unabhängig davon, wer sie erstellt. Eine Manipulation, um z.B. mehr Produkte zu verkaufen, ist nicht möglich. Dennoch halten wir die Priorisierung wie oben gezeigt für noch nicht ausgereift. Wir bleiben bei unserem grundlegenden Vorgehen:

1) Einnahmen-Ausgaben in den Griff bekommen

2) Risiken absichern

3) Notgroschen/Reserve aufbauen

4) Sparen für größere Anschaffungen/Ausgaben

5) Entscheidung Immobilie

6) Altersvorsorge und Kapitalanlage

Welches Vorgehen haltet ihr für sinnvoller?