Gender-Gap bezeichnet die Unterschiede in der Gleichstellung zwischen Männern und Frauen. Auch und vor allem bei Finanzen und Versicherungen zeigen sich diese Unterschiede deutlich. In diesem Beitrag erklären wir die unterschiedlichen Gaps und wie ihr bei euren Finanzen und Versicherungen für Gleichstellung sorgen könnt.

Gender-Gap bezeichnet die Unterschiede in der Gleichstellung zwischen Männern und Frauen. Auch und vor allem bei Finanzen und Versicherungen zeigen sich diese Unterschiede deutlich. In diesem Beitrag erklären wir die unterschiedlichen Gaps und wie ihr bei euren Finanzen und Versicherungen für Gleichstellung sorgen könnt.

Warum ist es wichtig, sich mit Gender-Gaps zu beschäftigen?

Weltweit steht es um die Gleichstellung von Männern und Frauen nicht besonders gut. Gemäß einem Index, den das Weltwirtschaftsforum von Davos jährlich erhebt, liegt der geschlechtsspezifische Unterschied noch ca. 32%.

Demnach soll es noch knapp 135 (!) Jahre bis zur Gleichstellung dauern. (Quelle) Auch die UN „misst“ die Ungleichstellung. Sie macht das anhand von zwei Indizes. Dort sind die Unterschiede 6% (Quelle) (Gender Development Index zur geschlechtsspezifischen Entwicklung) bzw. 44% (Quelle) (Gender Inequality Index). Beide Indizes sind Bestandteil des Sustainable Development Goal 5 Gender Equality der UN für 2030. Doch auch und vor allem in Deutschland sind die Gaps stark ausgeprägt. Einerseits müssen Politik, Gesellschaft und Unternehmen mehr für die Gleichstellung machen. Andererseits kannst du, könnt ihr auch privat bei euren Finanzen und Versicherungen etwas tun.

Im ersten Teil schauen wir uns die verschiedenen Gaps an. Im zweiten Teil stellen wir Lösungsvorschläge vor, um sie zu egalisieren.

Gender-Gap #1 – Gender-Pay-Gap

Die Gender-Pay-Gap dürfte die bekannteste Gap sein. Sie sagt, wie groß der Gehaltsunterschied von Männern und Frauen ist. Es gibt eine unbereinigte und eine bereinigte Gender-Pay-Gap. Die bereinigte Gap sagt, wie groß der Gehaltsunterschied von Männern und Frauen für die exakt gleiche Tätigkeit ist. Also wie viel weniger Frauen verdienen, einfach nur weil sie Frauen sind.

Die unbereinigte Gender-Gap beträgt 18%. Männer verdienen demnach im Schnitt 23€ brutto die Stunde, Frauen 19€. Die bereinigte Gap beträgt immer noch 6% (Quelle: Statistische Bundesamt)

Der Unterschied zwischen bereinigt und unbereinigt ist strukturbedingt. Frauen sind weniger in Führungspositionen als Männer. Sie üben häufiger Berufe aus, die schlecht(er) bezahlt werden (Sozialberufe). Außerdem sind die wesentlich häufiger in Teilzeit erwerbstätig. Diese strukturbedingten Unterschiede machen 71% aus.

Hier sind vor allem Politik und Unternehmen gefordert. Die Politik kann verbindliche Quoten für Führungspositionen vorschreiben. Je besser das Betreuungsangebot für Kinder, desto geringer die Teilzeitquote. Unternehmen können ersten ihre Vergütungen offenlegen und zweitens ihre Mitarbeitenden gleich bezahlen. Wir als Gesellschaft können Sozialberufe mehr wertschätzen und bereitsein, dafür mehr zu bezahlen.

Gender-Pay-Gap – der bekanntest Gap

Gender-Gap #2 – Gender-Care-Gap

Die Gender-Care-Gap beschreibt den Unterschied in der Übernahme von sog. Sorge-Arbeit.

Sorge-Arbeit ist quasi alles, was wir für ein (gelungenes) Leben brauchen, aber nicht bezahlt wird. Zur Sorge-Arbeit gehört: Wohnung sauber machen, aufräumen, einkaufen, Wäsche waschen, Essen zubereiten/vorbereiten oder Sachen reparieren. Daneben – und das ist der größere Block – gehören die Erziehung der Kinder und die Pflege von Angehörigen dazu. Außerdem tragen Frauen meistens die sog. Mental Workload, also so etwas wie an Arzttermine und Geburtstage denken, Elternabende besuchen oder das Kind trösten, wenn es gemobbt wird.

Frauen leisten 52% mehr Care-Arbeit als Männer. In Zahlen bedeutet das, dass Frauen in Partnerschaften 87 Minuten mehr Care-Arbeit am Tag (!) haben als Männer. (Quelle) Das sind pro Jahr 530 Stunden. Auf 40 Jahre gerechnet sind das über 21.000 Stunden! Wenn wir diese Mehrarbeit einmal nur mit dem Mindestlohn von 12€ fiktiv vergüten, kommt dabei nach 40 Jahren eine viertel Million Euro heraus.

Noch krasser wird es, wenn Kinder ins Spiel kommen. Dann steigt die Mehrarbeit gegenüber den Männern auf 2,5 Stunden pro Tag. (Quelle) Pro Jahr sind das 900 Stunden. Wenn wir annehmen, dass das oder die Kinder ca. 20 Jahre im elterlichen Haushalt sind, bedeutet das nach 40 Jahren (also 20 Jahre ohne Kinder mit 87 Minuten mehr Care-Arbeit und 20 Jahre mit Kindern) 29.000 Stunden oder 350.000€!

Im Zuge der Pandemie hat sich dieses Missverhältnis extrem verschärft. So waren es vor allem die Frauen, die das Home-Schooling neben dem Home-Office organisieren mussten. Sobald die Betriebe wieder öffneten, waren es die Männer, die als erste in die Büros zurückkehrten. So wundert es kaum, dass die Corona Pandemie für einen Backlash gesorgt hat. Prof. Jutta Allmendinger spricht daher richtigerweise von der Retraditionalisierung der Geschlechterrollen.

Die Gender-Care-Gap erschöpft sich jedoch nicht nur in der zeitlichen und finanziellen Dimension. Die ja für sich genommen schon extrem ist. Was wir nicht vergessen dürfen, ist die mentale Belastung. Die Sozialpsychologie spricht daher auch von der Mental Load. Diese mentale Belastung sorgt für psychische und psychosomatische Erkrankungen ohne Ende. Die wir alle als Gesellschaft am Ende mit bezahlen.

Gender-Gap #3 – Gender-Lifetime-Earnings-Gap

Die Gender-Lifetime-Earnings-Gap beschreibt den Unterschied in den Lebenserwerbseinkommen zwischen Männern und Frauen. Dieser resultiert aus unseren beiden ersten Gender-Gap. Hierzu hat die Bertelsmann-Stiftung 2020 eine breit angelegte Studie herausgegeben. Diese unterscheidet zwischen Ost- und Westdeutschland sowie zwischen Frauen mit und ohne Kindern. Der Bezugspunkt ist die Kohorte der 1985 Geborenen. Die Ergebnisse sind erschreckend:

Lebenserwerbseinkommen (brutto)

Ostdeutsche Frauen verdienen fast genau so viel wie ostdeutsche Männer. Im Westen der Republik beträgt der Unterschied aber schon 14%. Bei ostdeutschen Müttern beträgt der Unterschied aber schon 48%, im Westen sogar 62%. Kinder sind also in Ost und West ein Armutsrisiko. Übrigens: Väter mit 2 Kindern haben das höchste Lebenserwerbseinkommen.

Wer weniger verdient, hat auch geringere Rentenansprüche. Ein Zusammenhang, der zwar allen einleuchtet, in seiner Dimension aber den wenigsten klar ist.

So haben Frauen in Deutschland 46% niedrigere Rentenansprüche als Männer. Das ist die höchste Gender-Gap in ganz Europa. Besonders gravierend ist die Situation bei geschiedenen Frauen. 77% der geschiedenen Frauen übernehmen nach einer Scheidung hauptsächlich die Kindererziehung. Das sorgt für noch geringere Arbeitszeiten und dann damit Lebenserwerbseinkommen.

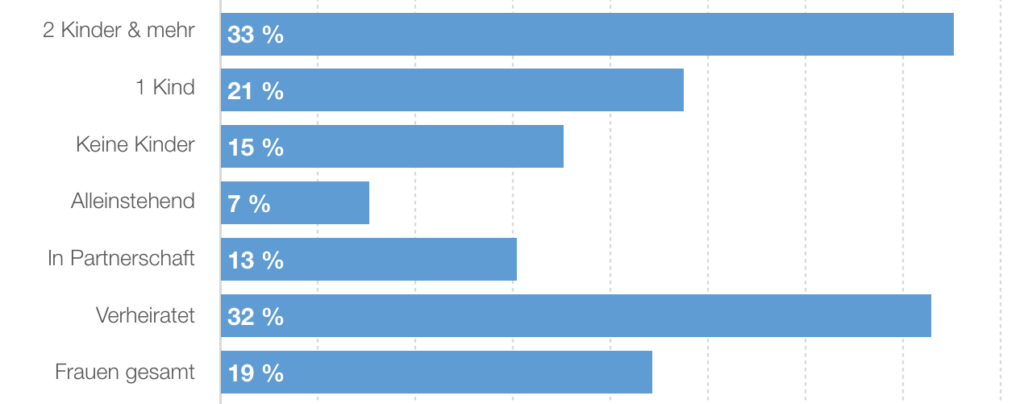

Eine Untersuchung vom internationalen Versicherungsmakler Aon zeigt, dass das klassische Familienmodell nach wie vor aktuell ist und sich Frauen (zu sehr) auf den Partner verlassen:

Anteil der Frauen, deren Partner ihre Haupteinnahmequelle im Alter sein wird

Ein weiteres Problem: 60% der Frauen kennen ihre Rentenansprüche überhaupt nicht. Und sogar 80% ist diese Gender-Pension-Gap eine Unbekannte. (Quelle) Das dürfte ein Grund sein, warum sich (zu) viele Frauen auf ihren Partner verlassen und sich nicht um ihre Altersvorsorge kümmern.

Hinzu kommt ein drittes Problem, das eigentlich eine gute Nachricht ist: Frauen leben länger. Das bedeutet aber auch, dass ihre Versorgung länger gesichert sein muss. Nach Angaben von Destatis haben Frauen im Alter von 67 Jahren noch 21 Jahre vor sich. Männer dagegen nur 18 Jahre. Das heißt, die Versorgung muss 3 Jahre länger laufen.

Dieser Unterschied soll bis 2060 auch so bleiben.

Frauen haben in Deutschland 46% niedrigere Rentenansprüche als Männer. Das ist die höchste Gender-Gap in ganz Europa. Bitte sprecht darüber und reagiert.

Gender-Gap #5 – Gender-Wealth-Gap

Der Gender-Wealth-Gap schließlich gibt Auskunft über die Unterschiede der Vermögen von Männern und Frauen. Allerdings ist dieser schwierig zu ermitteln, wie überhaupt alle Statistiken zu Vermögen schwierig sind. Der Grund dafür liegt in der Bewertung von Vermögen: Was ist eine Immobilie aktuell wert? Wie viel ist der Anteil an der Firma tatsächlich wert? Leichter dagegen sind natürlich Aspekte wie Vermögen auf Konten oder in Aktien.

Ein Anhaltspunkt über die Gender-Wealth-Gap gibt das Sozialökonomische Panel (SOEP) an. Das ist eine große Befragung und Untersuchung Tausender Haushalte in Deutschland über sehr lange Zeiträume hinweg. Dadurch wird das SOEP zu einem wahren Datenschatz für Statistiker, Soziologen und Wirtschaftswissenschaftler. Forschende kommen für Deutschland auf eine Gender-Wealth-Gap von über 40.000€ bzw. 32%. (Quelle) Aus den oben genannten Gründen dürfte die tatsächliche Lücke jedoch deutlich größer sein.

Die Ursachen für die Gender-Wealth-Gap liegen einerseits in den oben beschriebenen Gaps. Frauen können logischerweise nicht so viel Vermögen aufbaue, weil sie geringere Einkünfte haben. Andererseits ist auch das Anlageverhalten der Frauen ein Grund für die Lücke. Sie sind nur halb so oft in Aktien bzw. Fonds investiert wie Männer und legen generell zurückhaltender an. Meist nutzen sie dann Anlageformen mit geringen oder gar keinen Renditen wie Girokonten. Wenn Frauen jedoch in Wertpapiere investieren, erzielen sie im Schnitt bessere Renditen als Männer. Da sie weniger riskant anlegen und nicht so häufig handeln.

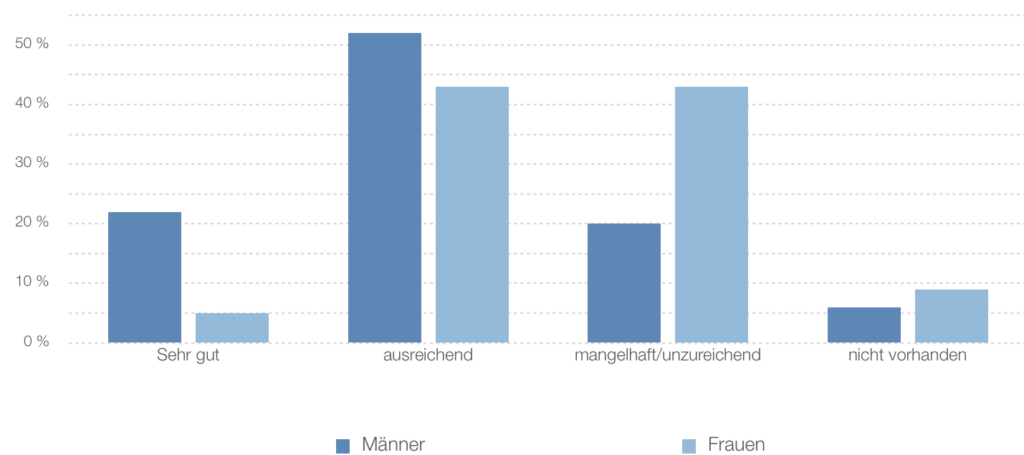

Eine weitere Ursache für diesen Gender-Gap dürfte im (vermeintlich) geringeren Wissen zum Thema Finanzen liegen. So hat die Postbank nach der Selbsteinschätzung von Männern und Frauen gefragt. (Quelle) Das Ergebnis zeigt, dass sich Männer für wissender einschätzen. Ob das wirklich so ist, sei mal dahin gestellt. Aber es sorgt mit dafür, dass sich Frauen weniger um ihre eigenen Finanzen kümmern.

Wie schätzen Sie ihr Wissen zu Finanzen ein?

Lösungsansätze Gender-Gap

Nachdem wir uns mit den verschiedenen Gender-Gap bei Finanzen auseinandergesetzt haben, wird es Zeit, dass wir uns möglichen Lösungsansätzen widmen.

1. Lösung Steuerklasse

Wer verheiratet ist, hat die Möglichkeit, sich gemeinsam zu veranlagen. Umgangssprachlich nennt man das Ehegattensplitting. Wenn du Single bist, bist du normalerweise in Steuerklasse 1. Das heißt, du versteuerst alle deine Einkünfte, die über dem sog. Grundfreibetrag liegen. Der beträgt derzeit 10.374€ (2022). Alles was du darüber einnimmst, versteuerst du mit deinem persönlichen Steuersatz. Dafür gibt’s ne komplizierte Formel oder ewiglange Tabellen.

Wenn ihr heiratet, wechselt ihr zunächst in der Steuerklasse 4. Im Prinzip ändert sich da erst mal nichts für euch. Die Steuerlast bleibt die gleiche. Das ist eine faire Lösung. Je gleicher eure Einkünfte, desto sinnvoller.

Ihr könnt jedoch auf Antrag auch in die Steuerklassenkombination 3 und 5 wechseln. Dann hat der:die eine Partner:in den doppelten Freibetrag (Steuerklasse 5) und der:die andere Partner:in keinen Grundfreibetrag. Der:die Partner:in in Klasse 3 zahlt also viel weniger Steuern als zu vor. Der:die andere mehr. Da ihr jedoch gemeinsam veranlagt seid, zahlt ihr aufgrund der sog. Progression insgesamt weniger Steuern, wenn eure Einkommen weit auseinanderliegen (Gender-Pay-Gap). Im „besten“

Fall spart ihr so einige Tausend Euro Steuern im Jahr. Letztlich kommt das Konstrukt aus einer Zeit des klassischen Rollenmodells mit dem Mann als Ernährer und der Frau als Hausfrau.

Beispiel 1:

zu versteuerndes Einkommen Steuerpflichtige:r 1: 100.000€

zu versteuerndes Einkommen Steuerpflichtige:r 2: 12.000€

Wenn jedoch der:die Partner:in in Klasse 5 mehr verdienen möchte, rechnet es sich für sie bzw. ihn meist nicht, da jeder Euro mehr sofort hoch besteuert wird. Es zementiert also unter Umständen die Gender-Pay-Gap, da es sich schlicht nicht rechnet, mehr oder überhaupt etwas zu verdienen, wenn du in Steuerklasse 5 bist.

Beispiel 2:

zu versteuerndes Einkommen Steuerpflichtige:r 1: 100.000€

zu versteuerndes Einkommen Steuerpflichtige:r 2: 12.000€

Steuerklasse 3+5

Steuer gesamt: 20.758€

Steuerersparnis ggü. Beispiel 1: 4.801€

Die Steuerklassenkombi aus 3 und 5 könnt ihr aber auch „richtig“ einsetzen. Indem ihr eure Steuerersparnis zur Altersvorsorge bzw. zum Vermögensaufbau des:der Partner:in einsetzt, der:die in Steuerklasse 5 hängt.

Beispiel 3:

Anlage des Steuervorteils i.H.v. 4.800€ p.a. aus Beispiel 2

Rendite: 4% nach Kosten und Steuern

Laufzeit: 35 Jahre

Keine Dynamik

Kapital nach 35 Jahren: ca. 370.000€

Laufzeit Zusatzrente: 21 Jahre (durchschnittliche Restlebenserwartung von Frauen mit 67 Jahren)

Berücksichtigung von Kapitalertragssteuer bei Bezug

Rendite: 4% nach Kosten

Keine Dynamik

Höhe Zusatzrente mit Kapitalverzehr: 1.960€ monatlich

Ihr könnt also der Person, die zugunsten von euch beiden auf ein höheres eigenes Einkommen verzichtet, über diese Kombination eine hohe Zusatzrente bzw. ein hohes Vermögen aufbauen. So nutzt ihr die Steuererleichterung und tut etwas gegen die Gender-Pension- und die Gender-Wealth-Gap.

Mit einem richtige Umgang der Steuerklassen und der sinnvollen Verwendung der daraus entstehenden Überschüsse könnt ihr etwas gegen die Gender-Pension- und die Gender-Wealth-Gap tun.

2. Lösung Ehevertrag

Wenn ihr heiratet, werdet ihr eins, zumindest aus vermögensrechtlicher Sicht. Im Fachjargon heißt das Zugewinngemeinschaft. Das bedeutet, alles, was ihr während der Ehe erwirtschaftet, steht euch hälftig zu. Wenn ihr euch später scheiden lassen solltet, wird das so gewonnene Vermögen wieder aufgeteilt. Wer mehr Vermögen als der:die andere hat, muss den:die andere:n Partner:in auszahlen. Was ihr in die Ehe mitbringt, euch also vorher bereits gehört hat, bleibt außen vor. Grundsätzlich ist das ein faires und korrektes Vorgehen.

Solange es nur um Bankguthaben oder gemeinschaftlich angeschaffte Sachen wie Geschirr geht, ist das unproblematisch. Es werden aber natürlich auch alle andere Vermögen wie Immobilie(n), Rentenansprüche, Firmen usw. aufgeteilt. Kommen solche Sachen ins Spiel, wird es kompliziert, langwierig und meist teuer. Denn im Scheidungsfall kann man sich in der Regel auf nicht mehr viel einigen. Also beschäftigt man Anwält:innen, Gutachter:innen und Gerichte, um die Streitigkeiten zu klären. Letztlich ist das Ergebnis meist nicht zufriedenstellend. So hat der:die eine zwar ein Haus, aber kein Geld mehr, weil der den oder die andere auszahlen musste.

Die Alternative ist es, dass ihr euch in den guten Zeiten auf etwas Faires einigt, das im Streitfall gilt. Das Zauberwort heißt Gütertrennung. Das heißt, jede:r behält das Vermögen, das er oder sie während der ehe erwirtschaftet hat, nach einer Trennung. Es liegt allerdings auf der Hand, dass ohne weitergehende vertragliche Regelungen, der:die Partner:in, die z.B. die Kinder großgezogen hat und deswegen weniger Vermögen aufbauen konnte, im Scheidungsfall doof dasteht. Deswegen braucht ihr einen Ehevertrag.

Dort könnt ihr (fast) alles vereinbaren. So könnt ihr vertraglich fixieren, dass für den:die eigentlich schlechter gestellte:n Partner:in eine zusätzliche Altersvorsorge oder etwas ähnliches aufgebaut wird, dass nur ihm oder ihr zusteht. So könnt ihr die Gaps berücksichtigen und gemeinsam mit einem:einer guten Anwält:in eine individuelle und faire Lösung erarbeiten. Wenn sich in eurem dann etwas ändert (z.B. neues Einkommen, Erbschaft, größere Anschaffungen etc.) könnt ihr nachjustieren. Das ist allemal billiger und schneller als die nicht einvernehmliche Scheidung.

Der Ehevertrag ist allemal billiger und schneller als die nicht einvernehmliche Scheidung und er bewahrt euch vor Gender-Gaps.

3. Lösung gerechte Aufteilung Care-Arbeit

Eine weitere Lösung gegen diesen Gender-Gap ist die gerechte Aufteilung der Care Arbeit. Der erste Schritt zur Besserung ist bekanntlich die Erkenntnis. Das heißt, ihr müsst euch klar werden, wer eigentlich wirklich wie viel übernimmt. So geben zwar 25% der Männer an, die Hälfte der Erziehung der Kinder zu übernehmen. Allerdings erkennen das nur 10% der befragten Partnerinnen. Es zeigt sich also eine krasse Fehlwahrnehmung.

Entscheidend ist das Selbstverständnis. Es geht nicht darum, dass die Männer im Haushalt „mithelfen“, sondern ihren Teil der Verantwortung für den gemeinsamen Haushalt übernehmen. Sie wohnen ja schließlich nicht bei ihrer Partnerin, sondern es ist ja auch deren Haushalt. Das geht aus zeitlichen Gründen nicht? Dann solltet ihr über gemeinsam über eine Arbeitszeitverkürzung nachdenken. Dadurch eröffnen sich zumindest die zeitlichen Möglichkeiten, seiner Verantwortung im Haushalt gerecht zu werden.

Der einfachste und analoge Weg ist eine Strichliste. Das kann ein Putzplan in der Küche sein. Dort trägt jede:r seine:ihre Aktivität ein. Eine digitale Möglichkeit ist die App „WhoCares“. Die haben zwei Frauen entwickelt, um einen Beitrag zur aktuellen Debatte und in den Partnerschaften zu leisten. Dort könnt ihr eure Sorge-Arbeit erfassen und direkt in Gehälter umrechnen.

Von der Erkenntnis, dass der:die eine mehr als der:die andere macht, ändert sich natürlich noch nicht viel. Entweder nehmt ihr die erfassten Zeiten und Aktivitäten, um die Aufteilung neu auszuhandeln. Oder aber ihr nutzt sie, um die Mehrarbeit tatsächlich zu vergüten.

Wem das zu teuer ist, sollte die Dienstleistungen halt einkaufen: Haushaltshilfe, Nanny, Reinigungskraft usw. Bezahlen müsste das natürlich der:die Partner:in mit dem höheren Einkommen. Klingt unromantisch oder geldfixiert? Warum aber sollte der:die eine Partner:in das für umsonst machen? Schließlich ist es ja euer gemeinsamer Haushalt.

Ein wichtiger Punkt ist auch eure Vorbildwirkung auf eure Kinder. Wenn ihr ein „traditionelles“ Bild vorlebt, indem der Mann arbeitet und die Frau den allergrößten Teil der Care-Arbeit übernimmt, ist es wahrscheinlich, dass eure Kinder das übernehmen werden. Zeigt ihr dagegen, dass es auch anders geht, besteht die Möglichkeit, dass auch das eure Kinder übernehmen werden und so für eine gerechtere Welt sorgen.

Übrigens: Männer, die mehr Care Arbeit übernehmen und in gleichberechtigteren Gesellschaft leben, sind gesünder, leben länger und haben weniger Stress. Außerdem werden die Schulergebnisse der Kinder besser. Gibt es bessere Gründe für eine gerechtere Aufteilung der Care-Arbeit?

Männer, die mehr Care Arbeit übernehmen und in gleichberechtigteren Gesellschaft leben, sind gesünder, leben länger und haben weniger Stress.

4. Lösung drüber sprechen

Let’s talk about…money! Leute, ihr müsst drüber sprechen. Klar, es ist irgendwie ein unangenehmes Thema. Aber es ist eines, um das niemand drumrum kommt und alle irgendwie betrifft. Nur wenn ihr gemeinsam drüber sprecht, könnt ihr die oben skizzierten Unwuchten klären.

Eine gute Finanzberatung und ein Coaching können euch dabei helfen. Der:die Berater:in bzw. Coach ist dabei gewissermaßen die neutrale dritte Instanz. Er oder sie sollte euch auf die Themen hinweisen, für Klarheit sorgen und ggf. Lösungsvorschläge anbieten oder mit euch gemeinsam erarbeiten.

Ein Haushaltsbuch sorgt für die nötige Klarheit: Wer nimmt was eigentlich ein? Wer gibt was wofür aus? Wie entwickeln sich eure Anlagen? Findet Routinen in der Erfassung und der Auswertung. Ihr könnt zum Beispiel einmal im Monat eure regelmäßigen Ausgaben auswerten und besprechen. um frühzeitig Kostenfresser zu erkennen oder Fehlentwicklungen entgegenzusteuern.

Besprecht quartalsweise größere geplante Ausgaben. Macht einen Jahresrückblick und –Ausblick. In einem solchen jährlichen Turnus könnt ihr auch über Ausgleichsmöglichkeiten für die unterschiedlichen Einkünfte (siehe oben) sprechen.

Let’s talk about…money! Leute, ihr müsst drüber sprechen. Dann geht es euch und dem Sparschwein gut.

5. Lösung gemeinsame Finanzplanung

Nach dem Startpunkt des gemeinsamen Sprechens über eure Finanzen sollte die gemeinsame Haushaltsplanung folgen. Aus dem Haushaltsbuch (IST) sollte ein gemeinsamer Haushaltsplan (Soll) erwachsen. Anschließend geht es um die richtige Kontenstruktur. Dazu haben wir euch in diesem Beitrag einige Vorschläge gemacht.

Zusammen mit eurem:eurer Finanzberater:in solltet ihr ein gemeinsames Finanzgutachten erstellen. Dort seht ihr, wie ihr gemeinsam und jede:r einzeln finanziell aufgestellt ist und wo es noch Baustellen gibt.

Ein weiterer wichtiger Punkt ist die passende Risikoabsicherung. Diese sollte natürlich die womöglich unterschiedlichen Bedarfe berücksichtigen. Manche Verträge könnt ihr gemeinsam haben, bei anderen Risiken sollte jeder einen eigenen Vertrag haben. Die wesentlichen Risiken sind: Krankheit, Privathaftpflicht, Arbeitskraftverlust und der Todesfall. Hierfür braucht ihr auf jeden Fall Versicherungen. Sofern ihr eine Immobilie habt, sollte diese ebenfalls abgesichert sein, zumal wenn noch Kredite dafür laufen. Alle weiteren Risiken könnt ihr optional absichern.

6. Lösung Vermögensaufbau und Altersvorsorge

Als letzten Baustein könnt ihr mit dem Vermögensaufbau bzw. der Altersvorsorge etwas gegen diesen Gender-Gap tun. Die einfachste Lösung: Der:die besser verdienende Partner:in zahlt die Beiträge zu den Verträgen des:der wirtschaftlichen schwächeren Partner:in. In Verbindung mit der richtigen Nutzung des Ehegattensplittings (siehe oben) könnt ihr hier richtig was bewegen. Geht es um besonders hohe Summen, solltet ihr vorher mit eurem:eurer Steuerberat:in sprechen. Innerhalb von 10 Jahren könnt ihr euch gegenseitig max. 500.000€ schenken. Oberhalb dieses Betrags fällt Schenkungssteuer an.

Wir empfehlen euch grundsätzlich immer getrennte Konten und Verträge. Natürlich könnt ihr gemeinschaftlich anfallende Kosten über ein Gemeinschaftskonto decken (siehe unser Beitrag zur Kontenstruktur). Allerdings sollte jede:r von euch ein eigenes Konto behalten. So wahrt ihr die Verfügungsgewalt über euer Geld und bleibt unabhängig.

Auch das mag zunächst unromantisch klingen. Solange alles in Butter in der Beziehung ist, denkt an so etwas auch niemand. Sobald es jedoch kracht, ist jede:r auf seinen:ihren Vorteil bedacht. Es verhalt sich wie mit dem Ehevertrag: Im besten Fall braucht ihr den nie. Wenn es aber so sein sollte, seid ihr froh, dass ihr euch in den guten Tagen auf eine einvernehmliche und faire Lösung geeinigt habt.

Die einfachste Lösung: Der:die besser verdienende Partner:in zahlt die Beiträge zu den Verträgen des:der wirtschaftlichen schwächeren Partner:in.

Fazit Gender-Gap

Der Gender-Gap ist bzw. die Gender-Gaps sind eine Realität. Die Augen davor zu verschließen, ist nicht zielführend. Werdet euch gemeinsam im Klaren darüber, wie groß die Gaps sind und wie ihr sie angehen wollt. Mit unseren Tipps seid ihr in der Lage, sie weitestgehend auszumerzen.

Damit leistet ihr einen Beitrag für eine gerechtere Welt und für die Erfüllung die Sustainable Development Goals der UN. Gern unterstützen wir euch bei der gemeinsamen Finanzplanung.

Werdet euch gemeinsam im Klaren darüber, wie groß die Gaps sind und wie ihr sie angehen wollt. Mit unseren Tipps seid ihr in der Lage, sie weitestgehend auszumerzen.

Alles was du über Finanzen & Versicherungen wissen musst.

Um Finanzen und Versicherung kommt niemand herum. Viele sind unter- oder überversichert. Einige wurden offenbar auch richtig schlecht beraten. Das wollen wir mit diesem Buch verhindern. Der Grund ist, dass wir nirgends lernen, wie Finanzen und Versicherungen funktionieren und was wirklich wichtig ist.

„Entgegen dem Image unserer Branche beraten wir ehrlich und einfach. Wir klären über Versicherungs- und Finanzprodukte auf, geben Entscheidungshilfen und sorgen so für Gelassenheit und Sicherheit bei einem unbeliebten, aber wichtigen Thema. Unsere Mission ist es, Menschen zu befähigen, mit ihrem Geld gesund umzugehen.“

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie sehen gerade einen Platzhalterinhalt von Google Maps. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.