Kontenstruktur für Single „Variante 1“

Die einfachste Variante für Singles ist das Zwei-Konten-Modell. Da hast du ein Girokonto und ein Tagesgeldkonto. Auf dein Giro gehen deine Einkünfte, wie Gehalt, Sozialleistungen, Privatentnahmen als Selbstständige*r usw. Vom Giro gehen alle deine Ausgaben wie Miete, Essen, Freizeit, Konsum usw. ab.

Daneben richtest du einen Dauerauftrag zum Sparen auf dein Tagesgeldkonto ein. Von diesem bezahlst du Urlaube, größere Anschaffungen oder ungeplante Ausgaben.

- Girokonto (1 mal)

- Tagesgeldkonto (1 mal)

Kontenstruktur für Single „Variante 2“

Die zweite Variante für Singles ist das Drei-Konten-Modell. Da hast du ein Girokonto und zwei Tagesgeldkonten. Auf dein Giro gehen deine Einkünfte, wie Gehalt, Sozialleistungen, Privatentnahmen als Selbstständige*r usw.

Vom Giro gehen alle deine Ausgaben wie Miete, Essen, Freizeit, Konsum usw. ab. Daneben richtest du einen Dauerauftrag zum Sparen auf deine Tagesgeldkonten ein.

Das eine Tagesgeldkonto ist dein Notgroschenkonto für ungeplante Ausgaben. Vom Zweiten bezahlst du Urlaube oder größere Anschaffungen.

- Girokonto (1 mal)

- Tagesgeldkonto Notgroschen (1 mal)

- Tagesgeldkonto mittelfristige Ausgaben (1 mal)

Kontenstruktur für Single "Variante 2"Kontenstruktur für Paare mit getrennten Hausstand

Wenn du eine Partner*in hast, wird es etwas komplizierter. Die erste Variante ist analog zum Single-Modell nur mal zwei. Jeder hat seinihr Giro und jeweils ein oder zwei Tagesgelder.

Der große Nachteil dieser Lösung ist, dass ihr ständig anfangt die gemeinsamen Kosten auseinanderzuklamüsern.

Wer geht einkaufen? Wer bezahlt die Miete? Manche lösen das über eine Saldenliste oder schlicht Vertrauen. Der große Vorteil der Lösung ist ihre Einfachheit und Schlichtheit. Solltet ihr euch wieder trennen, müsst ihr nichts aufteilen.

Die Variante ist nur sinnvoll, wenn ihr recht frisch zusammen seid und noch nicht zusammen wohnt.

- Girokonten einzeln (2 mal)

- Tagesgeldkonten einzeln (2 oder 4 mal)

Kontenstruktur für Paare mit getrennten Hausstand Kontenstruktur für Paare mit gemeinsamem Hausstand „Variante 1a“

Wenn ihr zusammenzieht und einen gemeinsamen Hausstand begründet, solltet ihr aufstocken. Eure Einkünfte gehen weiterhin auf eure Girokonten. In der ersten Variante kommt ein Gemeinschaftskonto dazu. Von diesem bezahlt ihr alle gemeinsamen Kosten wie Miete, Haushalt, TV, Versicherungen usw.

Ihr müsst gemeinsam entscheiden, welche Ausgaben als gemeinsam zählen und welche Ausgaben jedem/ jeder individuell zugeordnet werden und nicht vom Gemeinschaftskonto abgehen sollen (z.B. Freizeit oder besondere Hobbys). Dafür richtet ihr jeweils einen Dauerauftrag von euren Girokonten auf das Gemeinschaftskonto ein. Entweder zahlt ihr zu gleichen Teilen auf dieses Gemeinschaftskonto ein oder aber anteilig nach euren Einkünften.

Beispiel:

Partner*in A verdient 2.000€ monatlich, Partner*in B verdient 1.000€ monatlich. Partner*in A verdient also 2/3 des Haushalts, Partner*in B nur 1/3. Die gemeinsamen Ausgaben betragen 1.500€. Dann überweisen Partner*in A 1.000€ (2/3 von 1.500€) und Partner*in B 500€ (1/3 von 1.500€) auf das Gemeinschaftskonto.

Außerdem richtet ihr jeweils ein oder eben zwei Tagesgeldkonten ein. Von euren Girokonten gehen dann per Dauerauftrag wieder jeweils eure Sparbeiträge auf die Tagesgeldkonten.

Der große Vorteil dieser Variante ist, dass ihr nur eure wirklich gemeinsamen Ausgaben aus einem Top bestreitet und ansonsten finanziell getrennt bleibt. Der Nachteil dieser Variante ist, dass sich sobald sich eure Einkünfte oder euren gemeinsamen Ausgaben ändern, ihr die Daueraufträge anpassen müsst.

- Girokonten einzeln (2 mal)

- Tagesgeldkonten einzeln (2 oder 4 mal)

- Gemeinschaftskonto (1 mal)

Kontenstruktur für Paare mit gemeinsamen Hausstand „Variante 1b“

In der Abwandlung der ersten Variante kommen noch ein oder zwei gemeinsame Tagesgeldkonten hinzu. Hier könnten ihr z.B. für den gemeinsamen Urlaub sparen. Der oder die Daueraufträge kommen vom Gemeinschaftskonto. Allerdings hättet ihr dann schon bis zu sechs Tagesgeldkonten.

- Girokonten einzeln (2 mal)

- Tagesgeldkonten einzeln (2 oder 4 mal)

- Gemeinschaftskonto (1 mal)

- Tagesgeldkonten gemeinsam (1 oder 2 mal)

Kontenstruktur für Paare mit gemeinsamen Hausstand „Variante 2a“

In der zweiten Variante ist die Reihenfolge geändert. Eure Einkünfte gehen zunächst auf euer Gemeinschaftskonto. Von dem Gemeinschaftskonto geht dann per Dauerauftrag jeweils quasi ein Taschengeld an euch beide. Um es wieder ausgleichend zu gestalten, könnt ihr das Taschengeld gleich hoch bemessen. Dadurch trägt der/ die wirtschaftlich stärkere Partner*in einen größeren Anteil an den gemeinsamen Kosten. Vom Gemeinschaftskonto gehen auch die Daueraufträge fürs Sparen ab.

Der große Vorteil dieser Variante ist ihre Einfachheit. Wenn sich etwas an euren Einnahmen oder Ausgaben ändert, müsst ihr nicht sofort alle Daueraufträge ändern. Der Nachteil zeigt sich, solltet ihr euch trennen. Dann müsst ihr die Guthaben wieder (fair) aufteilen.

- Gemeinschaftskonto (1 mal)

- Tagesgeldkonten gemeinsam (1 oder 2 mal)

- Girokonten einzeln (2 mal)

Kontenstruktur für Paare mit gemeinsamen Hausstand „Variante 2b“

In der Abwandlung der zweiten Variante kämen einzelne Tagesgeldkonten hinzu. Die sind dann notwendig, wenn ihr jede*r für sich noch Geld sparen will/muss.

- Gemeinschaftskonto (1 mal)

- Tagesgeldkonten gemeinsam (1 oder 2 mal)

- Girokonten einzeln (2 mal)

- Tagesgeldkonten einzeln (2 oder 4 mal)

Kontenstruktur für verheiratete Paare

Solltet ihr verheiratet sein, käme evtl. diese letzte Variante in Frage. Hier habt ihr nur noch ein Gemeinschaftskonto auf das eure Einkünfte eingehen und von dem alle Kosten abgehen. Außerdem habt ihr noch ein oder zwei Tagesgeldkonten. Die Daueraufträge dafür kommen von eurem Gemeinschaftskonto.

Der große Vorteil liegt in der Einfachheit. Es ist analog zur Kontenstruktur für Singles. Ihr habt nur ein oder zwei Daueraufträge. Dadurch fällt die Verwaltung sehr leicht. Der große Nachteil liegt darin, dass eure gesamten Finanzen gemeinsam laufen. Hier braucht ihr erstens maximales Vertrauen und zweitens gute Absprachen, welche Ausgaben angemessen sind und welche nicht.

Besonders problematisch wird es im Trennungsfall. Dann müsst ihr alles wieder auflösen und zuteilen. Das führt in aller Regel zu Streitigkeiten. Außerdem macht die Variante sehr abhängig voneinander.

- Gemeinschaftskonto (1 mal)

- Tagesgeldkonten gemeinsam (1 oder 2 mal)

Kontenstruktur für verheiratete PaareDie richtige Kontenstruktur zu finden ist nicht leicht. Sie hängt von deinen bzw. euren persönlichen Präferenzen und Vorlieben ab. Sie ist aber ein wichtiger Baustein dafür, dass du deine bzw. eure Finanzen im Griff hast.

Gern unterstützen wir dich oder euch dabei, die geeignete Kontenstruktur zu finden und einzurichten. Meldet euch gern bei uns.

Kontenstruktur Grundlagen

Bevor es an die Strukturierung deiner/eurer Konten geht, müssen wir die Grundlagen klären. Grundsätzlich gibt es zwei verschiedene Konten:

- Girokonto

- Tagesgeldkonto

Das Girokonto (auch als Gemeinschaftskonto) dient dem täglichen Zahlungsverkehr. Dort gehen dein/eure Einkünfte drauf und eure Ausgaben wie Miete, Haushalt, Freizeit usw. ab. Das Tagesgeldkonto dient dem Sparen für oder auf etwas. Hier kommst und sollt du nicht täglich dran kommen. Du kannst mit dem Tagesgeldkonto nicht bezahlen. Das ist eine einfache, aber wirkungsvolle Maßnahme, um disziplinierter zu sparen. Hier kommen deine/eure Daueraufträge fürs Sparen drauf und unregelmäßige oder einmalige Ausgaben wie Urlaub, Reparatur der Waschmaschine runter.

Du kannst für jedes Sparziel (Notgroschen, mittelfristige Ausgaben, Urlaub usw.) separate Tagesgeldkonten einrichten oder du managest das alles über ein Konto. Ein Konto erleichtert die Verwaltung mit den verschiedenen Anmeldeverfahren. Hast du separate Konten fallen dir die Aufteilung der Sparbeträge und die Verwendung evtl. leichter. Das ist am Ende Geschmackssache.

Durch Daueraufträge kannst du einfach und automatisch Geld von einem Konto aufs andere regelmäßig verschieben lassen.

Ausgangspunkt der Strukturierung deiner/eurer Konten ist immer ein gut geführter Haushaltsplan. Nur dann weißt du, wie viel du wofür ausgibst und wie hoch du deine Budgets bemessen musst.

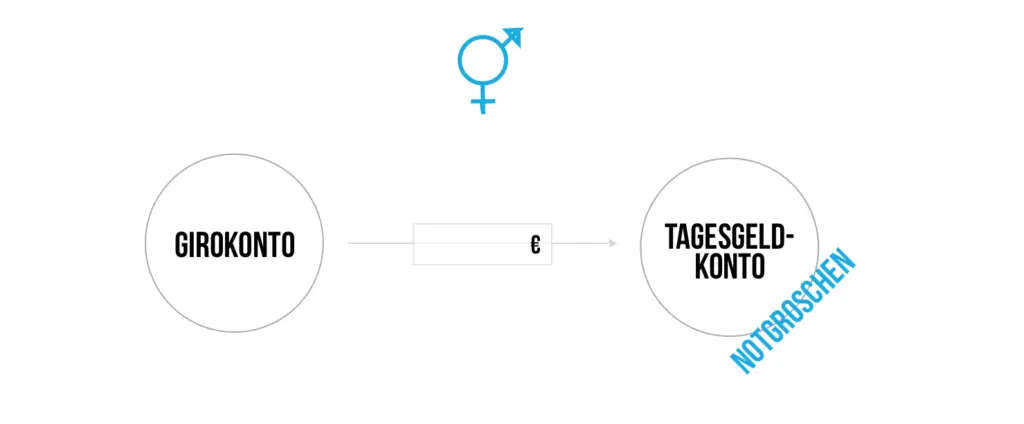

Kontenstruktur für Single „Variante 1“

Die einfachste Variante für Singles ist das Zwei-Konten-Modell. Da hast du ein Girokonto und ein Tagesgeldkonto. Auf dein Giro gehen deine Einkünfte, wie Gehalt, Sozialleistungen, Privatentnahmen als Selbstständige*r usw. Vom Giro gehen alle deine Ausgaben wie Miete, Essen, Freizeit, Konsum usw. ab.

Daneben richtest du einen Dauerauftrag zum Sparen auf dein Tagesgeldkonto ein. Von diesem bezahlst du Urlaube, größere Anschaffungen oder ungeplante Ausgaben.

- Girokonto (1 mal)

- Tagesgeldkonto (1 mal)

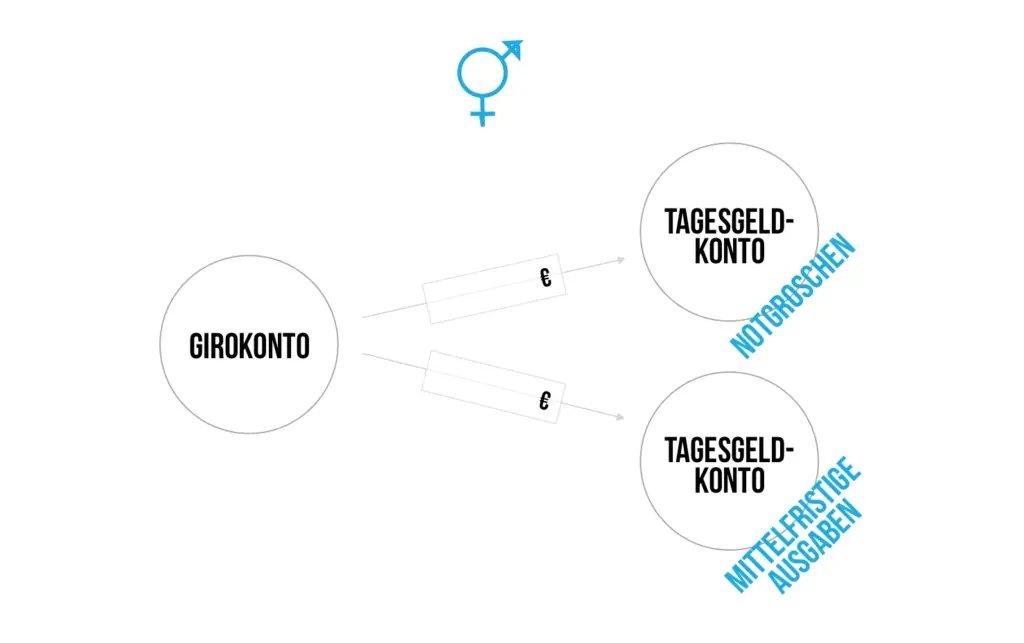

Kontenstruktur für Single „Variante 2“

Die zweite Variante für Singles ist das Drei-Konten-Modell. Da hast du ein Girokonto und zwei Tagesgeldkonten. Auf dein Giro gehen deine Einkünfte, wie Gehalt, Sozialleistungen, Privatentnahmen als Selbstständige*r usw.

Vom Giro gehen alle deine Ausgaben wie Miete, Essen, Freizeit, Konsum usw. ab. Daneben richtest du einen Dauerauftrag zum Sparen auf deine Tagesgeldkonten ein.

Das eine Tagesgeldkonto ist dein Notgroschenkonto für ungeplante Ausgaben. Vom Zweiten bezahlst du Urlaube oder größere Anschaffungen.

- Girokonto (1 mal)

- Tagesgeldkonto Notgroschen (1 mal)

- Tagesgeldkonto mittelfristige Ausgaben (1 mal)

Kontenstruktur für Single "Variante 2"Kontenstruktur für Paare mit getrennten Hausstand

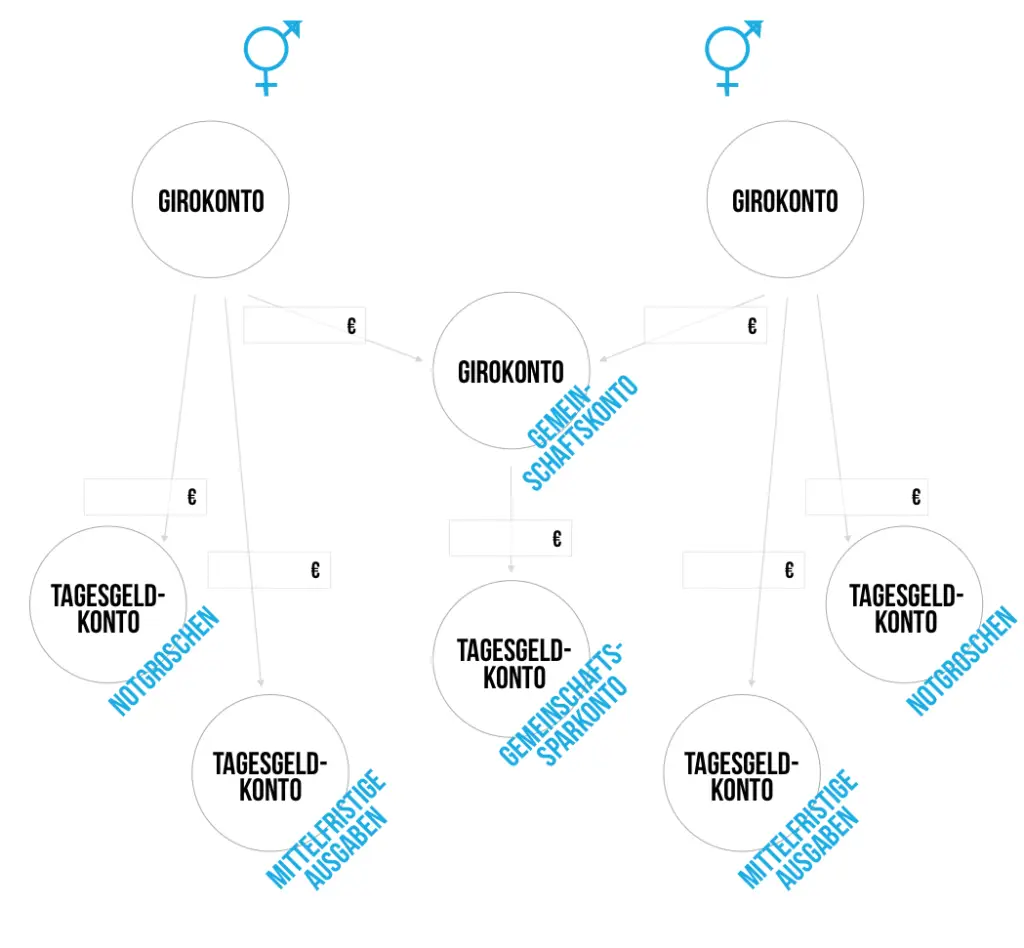

Wenn du eine Partner*in hast, wird es etwas komplizierter. Die erste Variante ist analog zum Single-Modell nur mal zwei. Jeder hat seinihr Giro und jeweils ein oder zwei Tagesgelder.

Der große Nachteil dieser Lösung ist, dass ihr ständig anfangt die gemeinsamen Kosten auseinanderzuklamüsern.

Wer geht einkaufen? Wer bezahlt die Miete? Manche lösen das über eine Saldenliste oder schlicht Vertrauen. Der große Vorteil der Lösung ist ihre Einfachheit und Schlichtheit. Solltet ihr euch wieder trennen, müsst ihr nichts aufteilen.

Die Variante ist nur sinnvoll, wenn ihr recht frisch zusammen seid und noch nicht zusammen wohnt.

- Girokonten einzeln (2 mal)

- Tagesgeldkonten einzeln (2 oder 4 mal)

Kontenstruktur für Paare mit getrennten Hausstand Kontenstruktur für Paare mit gemeinsamem Hausstand „Variante 1a“

Wenn ihr zusammenzieht und einen gemeinsamen Hausstand begründet, solltet ihr aufstocken. Eure Einkünfte gehen weiterhin auf eure Girokonten. In der ersten Variante kommt ein Gemeinschaftskonto dazu. Von diesem bezahlt ihr alle gemeinsamen Kosten wie Miete, Haushalt, TV, Versicherungen usw.

Ihr müsst gemeinsam entscheiden, welche Ausgaben als gemeinsam zählen und welche Ausgaben jedem/ jeder individuell zugeordnet werden und nicht vom Gemeinschaftskonto abgehen sollen (z.B. Freizeit oder besondere Hobbys). Dafür richtet ihr jeweils einen Dauerauftrag von euren Girokonten auf das Gemeinschaftskonto ein. Entweder zahlt ihr zu gleichen Teilen auf dieses Gemeinschaftskonto ein oder aber anteilig nach euren Einkünften.

Beispiel:

Partner*in A verdient 2.000€ monatlich, Partner*in B verdient 1.000€ monatlich. Partner*in A verdient also 2/3 des Haushalts, Partner*in B nur 1/3. Die gemeinsamen Ausgaben betragen 1.500€. Dann überweisen Partner*in A 1.000€ (2/3 von 1.500€) und Partner*in B 500€ (1/3 von 1.500€) auf das Gemeinschaftskonto.

Außerdem richtet ihr jeweils ein oder eben zwei Tagesgeldkonten ein. Von euren Girokonten gehen dann per Dauerauftrag wieder jeweils eure Sparbeiträge auf die Tagesgeldkonten.

Der große Vorteil dieser Variante ist, dass ihr nur eure wirklich gemeinsamen Ausgaben aus einem Top bestreitet und ansonsten finanziell getrennt bleibt. Der Nachteil dieser Variante ist, dass sich sobald sich eure Einkünfte oder euren gemeinsamen Ausgaben ändern, ihr die Daueraufträge anpassen müsst.

- Girokonten einzeln (2 mal)

- Tagesgeldkonten einzeln (2 oder 4 mal)

- Gemeinschaftskonto (1 mal)

Kontenstruktur für Paare mit gemeinsamen Hausstand „Variante 1b“

In der Abwandlung der ersten Variante kommen noch ein oder zwei gemeinsame Tagesgeldkonten hinzu. Hier könnten ihr z.B. für den gemeinsamen Urlaub sparen. Der oder die Daueraufträge kommen vom Gemeinschaftskonto. Allerdings hättet ihr dann schon bis zu sechs Tagesgeldkonten.

- Girokonten einzeln (2 mal)

- Tagesgeldkonten einzeln (2 oder 4 mal)

- Gemeinschaftskonto (1 mal)

- Tagesgeldkonten gemeinsam (1 oder 2 mal)

Kontenstruktur für Paare mit gemeinsamen Hausstand „Variante 2a“

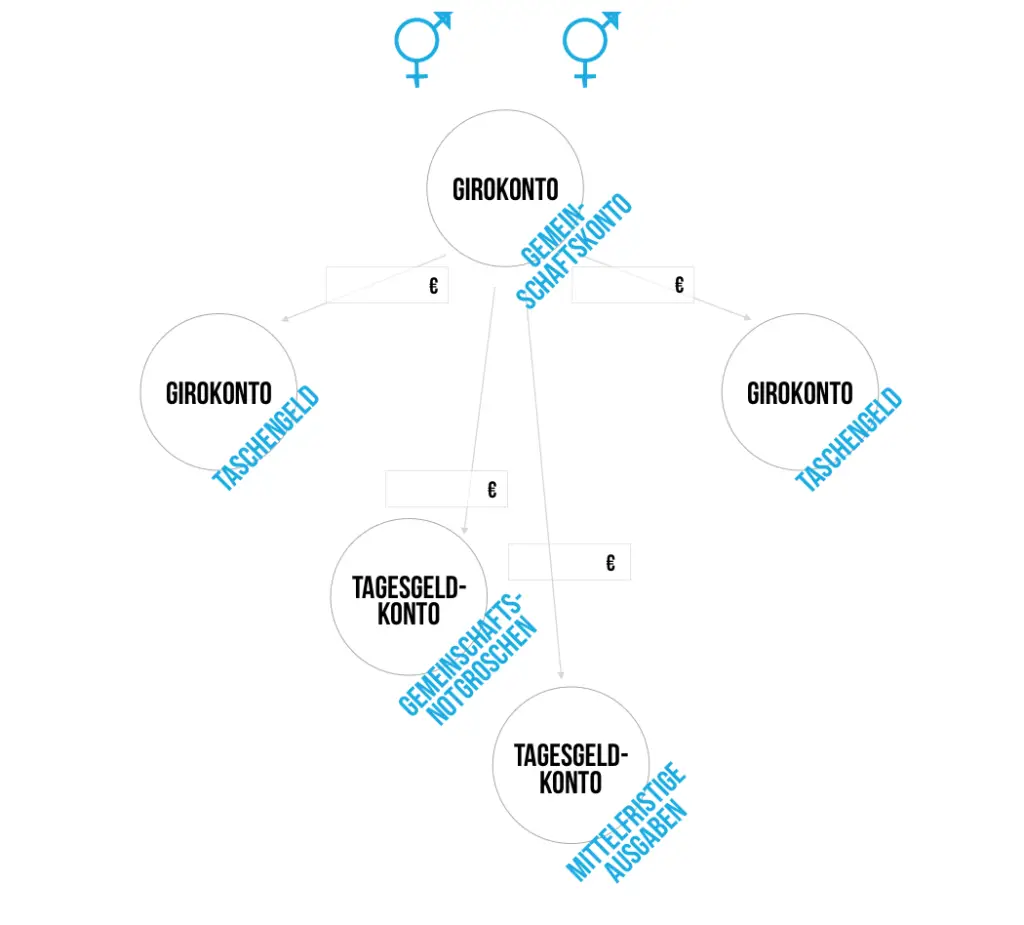

In der zweiten Variante ist die Reihenfolge geändert. Eure Einkünfte gehen zunächst auf euer Gemeinschaftskonto. Von dem Gemeinschaftskonto geht dann per Dauerauftrag jeweils quasi ein Taschengeld an euch beide. Um es wieder ausgleichend zu gestalten, könnt ihr das Taschengeld gleich hoch bemessen. Dadurch trägt der/ die wirtschaftlich stärkere Partner*in einen größeren Anteil an den gemeinsamen Kosten. Vom Gemeinschaftskonto gehen auch die Daueraufträge fürs Sparen ab.

Der große Vorteil dieser Variante ist ihre Einfachheit. Wenn sich etwas an euren Einnahmen oder Ausgaben ändert, müsst ihr nicht sofort alle Daueraufträge ändern. Der Nachteil zeigt sich, solltet ihr euch trennen. Dann müsst ihr die Guthaben wieder (fair) aufteilen.

- Gemeinschaftskonto (1 mal)

- Tagesgeldkonten gemeinsam (1 oder 2 mal)

- Girokonten einzeln (2 mal)

Kontenstruktur für Paare mit gemeinsamen Hausstand „Variante 2b“

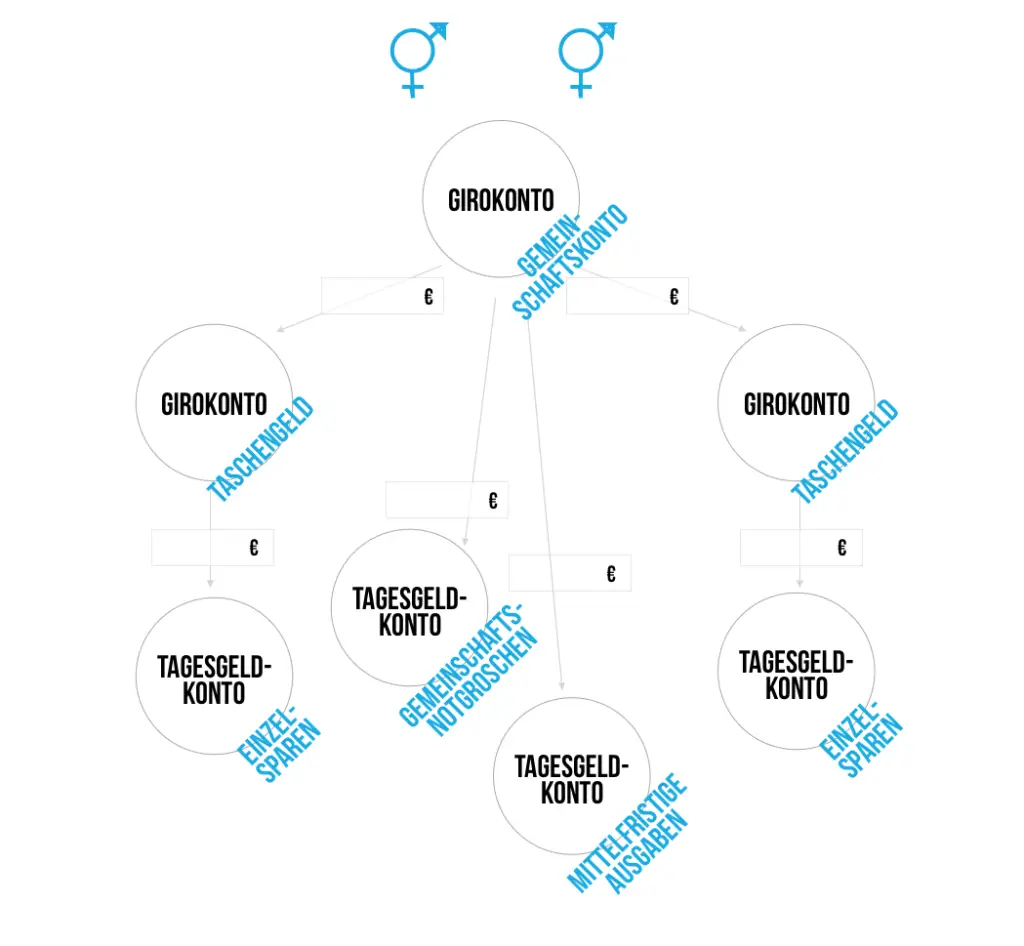

In der Abwandlung der zweiten Variante kämen einzelne Tagesgeldkonten hinzu. Die sind dann notwendig, wenn ihr jede*r für sich noch Geld sparen will/muss.

- Gemeinschaftskonto (1 mal)

- Tagesgeldkonten gemeinsam (1 oder 2 mal)

- Girokonten einzeln (2 mal)

- Tagesgeldkonten einzeln (2 oder 4 mal)

Kontenstruktur für verheiratete Paare

Solltet ihr verheiratet sein, käme evtl. diese letzte Variante in Frage. Hier habt ihr nur noch ein Gemeinschaftskonto auf das eure Einkünfte eingehen und von dem alle Kosten abgehen. Außerdem habt ihr noch ein oder zwei Tagesgeldkonten. Die Daueraufträge dafür kommen von eurem Gemeinschaftskonto.

Der große Vorteil liegt in der Einfachheit. Es ist analog zur Kontenstruktur für Singles. Ihr habt nur ein oder zwei Daueraufträge. Dadurch fällt die Verwaltung sehr leicht. Der große Nachteil liegt darin, dass eure gesamten Finanzen gemeinsam laufen. Hier braucht ihr erstens maximales Vertrauen und zweitens gute Absprachen, welche Ausgaben angemessen sind und welche nicht.

Besonders problematisch wird es im Trennungsfall. Dann müsst ihr alles wieder auflösen und zuteilen. Das führt in aller Regel zu Streitigkeiten. Außerdem macht die Variante sehr abhängig voneinander.

- Gemeinschaftskonto (1 mal)

- Tagesgeldkonten gemeinsam (1 oder 2 mal)

Kontenstruktur für verheiratete PaareDie richtige Kontenstruktur zu finden ist nicht leicht. Sie hängt von deinen bzw. euren persönlichen Präferenzen und Vorlieben ab. Sie ist aber ein wichtiger Baustein dafür, dass du deine bzw. eure Finanzen im Griff hast.

Gern unterstützen wir dich oder euch dabei, die geeignete Kontenstruktur zu finden und einzurichten. Meldet euch gern bei uns.