Wenn du Lehrer:in oder Lehramtsanwärter:in bist, hast du wahrscheinlich schon gehört, dass die Berufsunfähigkeitsversicherung (BU) für dich besonders wichtig ist.

Oft fällt dabei ein Begriff immer wieder: die Dienstunfähigkeitsklausel – kurz DU-Klausel. Doch was steckt wirklich dahinter? Und wann ist sie für Lehrer:innen tatsächlich entscheidend? In diesem Artikel erfährst du, worauf du bei einer Berufsunfähigkeitsversicherung für Lehrer:innen und Lehreranwärter:innen wirklich achten solltest.

Was bedeutet Berufsunfähigkeit bei Lehrer:innen?

Wenn du deine Lieblings-KI fragen würdest, worauf ein Lehrer bei der Berufsunfähigkeitsversicherung achten muss, dann würde die sogenannte DU-Klausel an erster Stelle auftauchen. Tatsächlich ist es aber ein wenig differenzierter zu betrachten.

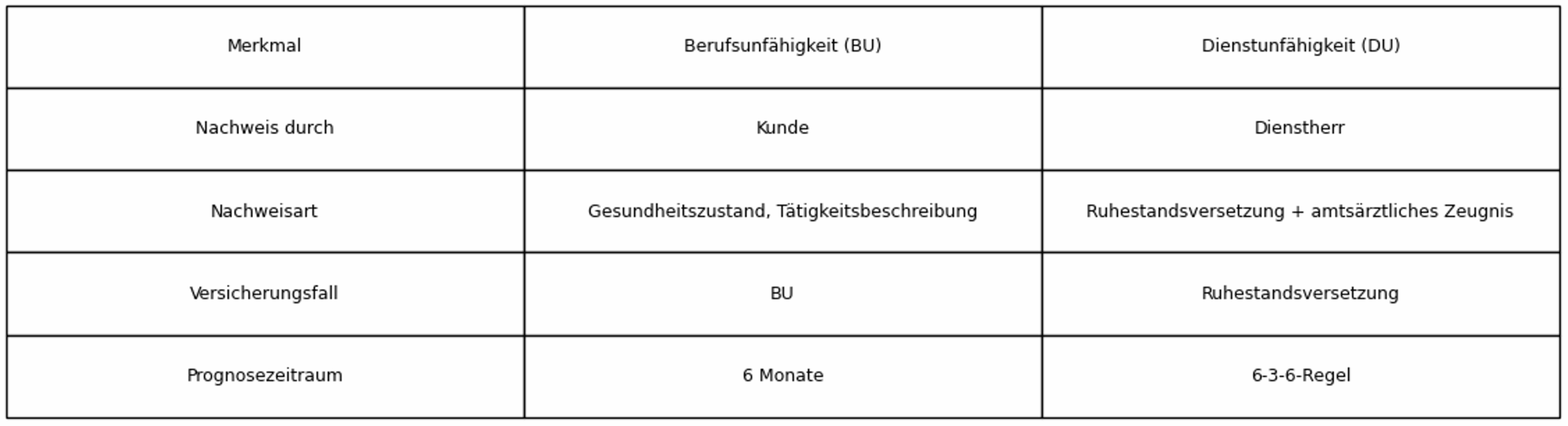

Zunächst mal kann auch ein Lehrer berufsunfähig werden. Denn eine Berufsunfähigkeitsversicherung leistet, wenn die versicherte Person für mindestens 6 Monate nur noch zur Hälfte arbeiten kann. Und ein Lehrer hat zwar keinen Beruf, sondern ein Amt inne, aber bei der BU-Versicherung geht es um die beruflichen Tätigkeiten. Wenn ein Lehrer aus psychischen Gründen nicht mehr arbeiten kann, ist er berufsunfähig. Wenn er nach einem Unfall für mehrere Monate auf Reha muss, ist er berufsunfähig. Er ist sogar dann berufsunfähig, wenn er noch nicht in den Ruhestand versetzt wurde.

Was ist eine Dienstunfähigkeitsklausel (DU-Klausel)?

Eine Dienstunfähigkeitsklausel leistet dann, wenn der Lehrer wegen Dienstunfähigkeit in den Ruhestand versetzt wurde. Das bedeutet, dass der Dienstherr keine andere Verwendung in einem anderen Amt findet, selbst wenn der Lehrer umschulen würde.

Also ist es grundsätzlich schwieriger dienstunfähig zu werden als berufsunfähig. Aber die Rente wird ja erst bezahlt, wenn die BU oder DU nachgewiesen ist. Und der Nachweis der Dienstunfähigkeit erfolgt über ein amtsärztliches Zeugnis und die Urkunde, die die Ruhestandsversetzung bezeugt.

Echte, fast echte und unechte DU-Klausel – der Unterschied

Nicht jede DU-Klausel ist gleich. Entscheidend ist, wie „echt“ sie formuliert ist.

✅ Die echte DU-Klausel

Bei einer echten DU-Klausel gilt dieser Nachweis als eine unwiderlegliche Vermutung. Der Versicherer darf nicht selbst prüfen und muss auch dann die Rente zahlen, wenn er beweisen könnte, dass keine Dienstunfähigkeit vorliegt. Es kann also keine Versorgungslücke entstehen, weil der Versicherer den Leistungsfall noch nicht anerkennt.

Das ist aber nur bei einer echten DU-Klausel der Fall. Deshalb ist es, wenn ein Lehrer bei einer Berufsunfähigkeitsversicherung eine DU-Klausel einschließen will, am wichtigsten, darauf zu achten, dass es eine echte DU-Klausel ist.

➡️ Vorteil: Schnelle Leistung ohne Streitrisiko – keine Versorgungslücke.

Diese erkennt man am besten in der Abgrenzung zur fast echten und der unechten DU-Klausel.

⚠️ Die fast echte DU-Klausel

Die fast echte DU-Klausel leistet bei einer Dienstunfähigkeit ausschließlich aus medizinischen Gründen. Und „ausschließlich“ bedeutet juristisch zu 100%. Sollte der Versicherer also beweisen können, dass ein jüngerer Lehrer mit der gleichen Erkrankung nicht in den Ruhestand versetzt worden wäre, dann gibt es andere als medizinische Gründe für die Ruhestandsversetzung.

Diese fast echte Klausel hat für den Versicherer den Zweck, dass er nicht leisten muss, wenn es aus wirtschaftlichen Gründen zu Massenruhestandsversetzungen käme, wie das bei der Postprivatisierung der Fall war. Aber theoretisch könnte der Versicherer eben auch disziplinarische Gründe für die Ruhestandsversetzung prüfen.

➡️ Fazit: In der Praxis oft unproblematisch, aber rechtlich bleibt ein Restrisiko.

🚫 Die unechte DU-Klausel

Bei der unechten DU-Klausel wird der Auslöser erkennbar zweigeteilt. Hier muss der Lehrer dienstunfähig sein UND wegen Dienstunfähigkeit in den Ruhestand versetzt werden. Die Ruhestandsversetzung ist also nicht mehr der Nachweis, sondern nur noch ein Teil des Auslösers. Der andere Teil, die eigentliche DU, darf dann der Versicherer prüfen. Und so eine Klausel kann man sich ehrlich gesagt auch gleich sparen. Obwohl der fairnesshalber auch gesagt sein soll, dass die Beweisführung für die versicherte Person erstmal abgeschlossen ist, wenn die Ruhestandsversetzung und das amtsärztliche Zeugnis eingereicht sind. Aber der Berufsunfähigkeitsversicherer darf beweisen, dass keine DU vorliegt.

➡️ Fazit: Geringer Mehrwert – oft kann man darauf verzichten.

Was ist wichtiger: Eine DU-Klausel oder gute Vertragsbedingungen?

In unseren Augen ist die bestmögliche Annahme wichtiger als eine DU-Klausel. Wenn also eine Berufsunfähigkeitsversicherung mit DU-Klausel die Absicherung nur mit einer Ausschlussklausel für die Wirbelsäule anbieten würde, während die andere Berufsunfähigkeitsversicherung ohne DU-Klausel Erkrankungen der Wirbelsäule mitversichert, wäre die zweite Variante ohne Ausschlüsse die bessere.

Wer mag, darf auch prüfen, ob eine BU-Versicherung ohne DU-Klausel günstiger ist. Wenn das der Fall ist, kann man das ersparte Geld auf die Seite legen und sich im Leistungsfall professionelle Unterstützung holen. Das hat sogar einen zweiten Vorteil. Denn die Berufsunfähigkeit geht in der Regel einige Zeit vor die Ruhestandsversetzung zurück.

Zusammengefasst 💡 In der Praxis zählt nicht nur, ob eine DU-Klausel enthalten ist – sondern wie gut der Vertrag insgesamt zu dir passt.

Denn:

- Die Leistungsquote bei echten Berufsunfähigkeitsfällen ist höher.

- Psychische Erkrankungen führen häufiger zur BU als zur DU.

- Eine gute Annahmepolitik ohne Einschränkungen ist oft wichtiger als der reine Textbaustein der DU-Klausel.

BU vs. DU – was passiert im Leistungsfall?

Mal angenommen, ein Lehrer mit Burnout ist seit 6 Monaten krankgeschrieben, als er mit dem Prozess der Ruhestandsversetzung beginnt. Dieser dauert dann 2 Monate, was wohlwollend geschätzt ist. Zum Zeitpunkt der Ruhestandsversetzung ist man also schon 8 Monate berufsunfähig.

- Wenn man die Rente wegen BU beantragt, erhält man diese rückwirkend zum Monatsersten des Folgemonats nach Eintritt der BU.

- Die Rente wegen DU bekommt man mit Wirksamkeit der Ruhestandsversetzung. Auch diese 8 Monatsrenten kann man in Unterstützung im Leistungsfall investieren. Oder irgendwie anders.

Das bedeutet: Eine gute BU-Police kann oft früher leisten als eine DU-Police.

Oder irgendwie anders.

Am Ende bleibt es jedem Lehrer selbst überlassen, ob er sich für oder gegen eine DU-Klausel entscheidet. Dafür spricht der einfache Nachweis, dagegen spricht, dass der Dienstherr sich auch mal weigern kann, eine Ruhestandsversetzung auszusprechen.

Wenn du dir unschlüssig bist, helfen wir dir gern, für deinen individuellen Fall alle wichtigen Informationen zusammenzutragen.

Fazit: Worauf Lehrer:innen wirklich achten sollten

- Echte DU-Klausel bevorzugen – wenn verfügbar.

- Gesamte Vertragsbedingungen prüfen, nicht nur Schlagworte.

- Früh abschließen, am besten im Referendariat.

- Psychische Erkrankungen und Rückenprobleme gezielt absichern.

- Bei Unsicherheit: professionelle Beratung nutzen.

Unser Tipp für dich

Bei PROGRESS Finanzplaner beraten wir seit Jahren Lehrer:innen, Referendar:innen und Beamte unabhängig zur optimalen Berufsunfähigkeitsversicherung.

Wir vergleichen Anbieter, prüfen Klauseln im Detail und helfen dir, die passende Lösung für deinen individuellen Fall zu finden – klar, verständlich und ohne Fachchinesisch.

📩 Jetzt Termin vereinbaren und Klarheit gewinnen:

hdl euer Tom und euer Stephan