In der Versicherungswelt spielen Beitragsdynamik und Leistungsdynamik eine entscheidende Rolle für die langfristige finanzielle Sicherheit in deiner BU-Versicherung. Während die Beitragsdynamik jährliche Anpassungen vorsieht, um den Kaufkraftverlust auszugleichen, gewährleistet die Leistungsdynamik, dass die Rentenhöhe im Leistungsfall kontinuierlich angepasst wird, um den veränderten Lebenshaltungskosten gerecht zu werden.

Achja … in folgender Kategorie findest du alles zum Thema Arbeits- & Einkommensabsicherung aka auch der BU-Versicherung => LINK

Beitragsdynamik in der BU-Versicherung

Mit der Beitragsdynamik steigt dein Beitrag jedes Jahr um einen bestimmten Prozentsatz. Dadurch wird auch deine vereinbarte Rente jedes Jahr etwas erhöht. Im Prinzip schließt du für jede Erhöhung einen neuen Mini-Vertrag ab. Die Rente steigt jedoch nicht im gleichen Maße wie der Beitrag. Das liegt daran, dass du jedes Jahr älter wirst. Schließt du einen Vertrag später ab, wird es teurer, da einerseits das Risiko steigt, berufsunfähig zu werden und weniger Zeit ohne Leistungsfall bleibt. Dadurch wird das Verhältnis von Beitragserhöhung und Rentenerhöhung im Laufe der Zeit schlechter. Das liegt aber eben an der Natur der Sache.

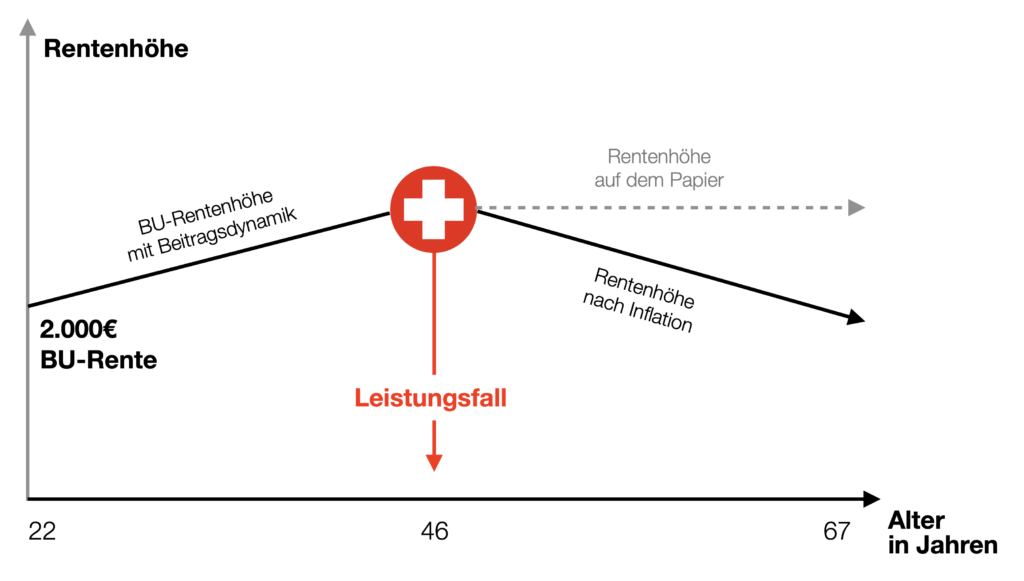

Die Dynamik sorgt dafür, dass du den Kaufkraftverlust ausgleichst. Den Kaufkraftverlust messen wir mit der Inflation. Je höher die Inflation, also die Steigerung des Preisniveaus, desto größer der Kaufkraftverlust. Auf kurze Sicht bemerkt man die Inflation in der Regel nicht so sehr, auf lange Sicht aber schon. Dann sagen wir irgendwannn: „Früher war alles günstiger!“. Vom Zahlenwert her stimmt das meist, vom realen nicht unbedingt. Aber das ist ein anderes Thema. Wenn wir zum Beispiel eine langfristige Inflation von 2% pro Jahr haben, sinkt deine Kaufkraft innerhalb von 20 Jahren um fast ein Drittel. Oder anders gesagt: Wenn du heute eine BU-Rente von 2.000€ vereinbarst, kannst du dir in 20 Jahren nur noch Waren und Dienstleistungen für 1.345€ leisten. Deswegen sollten Beitrag und Leistung regelmäßig steigen.

Grundsätzlich empfehlen wir die Beitragsdynamik jedem.

Übrigens: Der Dynamik kannst du auch widersprechen, wenn du mal eine Erhöhung nicht willst.

Leistungsdynamik in der BU-Versicherung

Während die Beitragsdynamik dafür sorgt, dass du den Kaufkraftverlust ausgleichst, solange du noch nicht berufsunfähig bist, sorgt die Leistungsdynamik dafür, den Kaufkraftverlust auszugleichen, wenn du berufsunfähig bist und eine Rente bekommst.

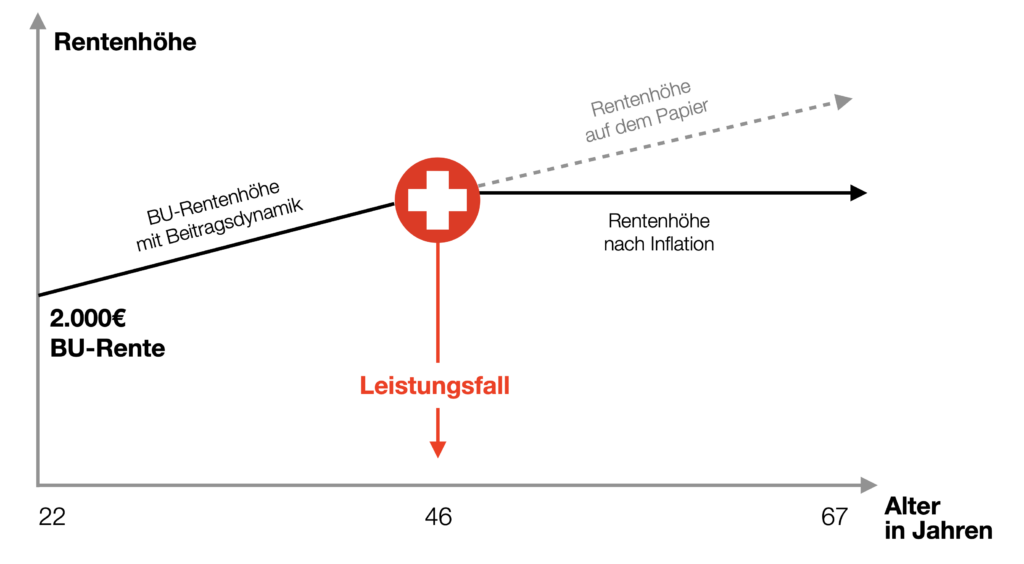

Die Leistungsdynamik sagt, um wie viel Prozent deine Rente – wenn du leider einer brauchst, denn dann bist du ja berufsunfähig – jedes Jahr garantiert steigt. Die allermeisten Gesellschaften erzielen Überschüsse. Diese nutzen sie, um einerseits deinen Beitrag, den du zahlen musst, zu reduzieren. Andererseits verwenden sie diese Überschüsse für die Erhöhung der Renten. Die Erhöhung passen die Versicherer in der Regel jährlich an. Diese Leistungsdynamik ist nicht garantiert. Wenn die Gesellschaft also weniger oder gar keine Überschüsse erzielt, bleibt deine Rente so hoch wie sie im Vorjahr war oder steigt nur geringfügiger.

Mit einer garantierten Leistungsdynamik erkaufst du dir die Garantie, dass deine Rente im Leistungsfall immer mindestens um diesen Satz ansteigt. Die nicht garantierten Überschüsse kommen dann noch obendrauf.

Je nachdem wie hoch du die Leistungsdynamik wählst, erhöht sich dein Beitrag um 10-15% gegenüber einem Vertrag ohne eine solche Dynamik.

Die Leistungsdynamik empfehlen wir vor allem jungen Kund:innen, bei denen die Möglichkeit besteht, sehr lange eine Berufsunfähigkeitsrente zu beziehen.

Übrigens: In diesem Beitrag sind wir noch detaillierter auf das Thema Leistungsdynamik eingegangen.

Wir hoffe, dass euch dieser Snack-Content „Beitragsdynamik und Leistungsdynamik in der BU-Versicherung“ geschmeckt hat. Bei Fragen oder Wünschen meldet euch gern!

hdl euer Tom und euer Stephan